Investeerders van durfkapitaal zijn gewend veel risico te nemen. Toen het economisch voor de wind ging, leken die risico’s beperkt en waren torenhoge waarderingen de norm. Nu de vooruitzichten minder positief zijn, zijn investeerders voorzichtiger.

Ondernemers moeten harder werken om geld op te halen. Als dat lukt, valt het bedrag en de waardering vaak lager uit dan vorige jaren. Ook in onze praktijk zien wij dat investeerders niet alleen kritischer zijn over ticket size en valuation, ze willen daarnaast extra bescherming om hun risico’s te beperken.

Wat betekent dat voor jou als ondernemer? Allereerst: laat je niet uit het veld slaan. Investeerders zijn nog altijd op zoek naar de juiste combinatie van team-product-markt. Ten tweede: zorg dat je begrijpt welk comfort de investeerder zoekt, zodat je beslagen ten ijs komt.

In dit drieluik leggen wij drie manieren uit waarop investeerders proberen het risico rondom hun investering te beperken, hoe dat in de praktijk uitpakt en hoe je daar als founder mee om kan gaan.

In de vorige delen van dit drieluik stonden we stil bij de down round en de anti-dilution-bepaling, en milestones. In dit laatste deel staat de liquidation preference centraal.

Liquidation preference

Iedere investeerder hoopt de volgende unicorn te vinden, die een grandioze exit maakt en waarmee ze hun investering meerdere keren terug kunnen verdienen. Maar dit is niet altijd het geval; de opbrengst bij de uiteindelijke verkoop valt tegen, de onderneming wordt beëindigd, of gaat zelfs failliet.

Een investeerder zal zichzelf dan ook willen bewapenen tegen een lage opbrengst en zoveel mogelijk zekerheid willen hebben dat hij in zo’n geval het geïnvesteerde bedrag terugkrijgt voordat aan de andere aandeelhouders wordt uitbetaald. Deze beschermingsconstructie heet de liquidation preference, ook wel de ‘liqpref’.

Wat is de liquidation preference en wanneer krijg ik hiermee te maken?

Als uitgangspunt geldt dat alle aandeelhouders gelijke rechten (en plichten) hebben. Dit houdt onder meer in dat bij een zogenaamde liquidation event de opbrengsten evenredig tussen de aandeelhouders worden verdeeld. Hierbij kun je bijvoorbeeld denken aan de verkoop van je onderneming, maar ook aan liquidatie van alle assets omdat de onderneming wordt beëindigd of failliet gaat. Met de liqpref kan je afwijken van het uitgangspunt van gelijkheid. De liqpref is een mechanisme waarbij specifieke aandeelhouders voorrang krijgen op de opbrengsten in geval van een liquidation event.

Lees ook: Dit zijn de beste adviezen van investeerders voor startup-ondernemers op zoek naar geld

Deze voorrang is gekoppeld aan speciale aandelen die investeerders in ruil voor hun investering ontvangen. Investeerders krijgen dan bijvoorbeeld eerst hun inleg terug, voordat de andere aandeelhouders meedelen in de opbrengsten. Zo proberen zij er in ieder geval voor te zorgen dat zij hun investering niet helemaal moeten afschrijven als de onderneming zich niet ontwikkelt zoals vooraf gehoopt.

Daarmee is niet gezegd dat een investeerder gegarandeerd het geïnvesteerde bedrag terugkrijgt. Gaat de onderneming bijvoorbeeld failliet? Dan is er waarschijnlijk onvoldoende om de crediteuren te betalen en blijft er niks over om onder de aandeelhouders te verdelen. Een investeerder krijgt in een dergelijk geval dus ook niks. Blijft er nog iets over? Dan is het maar zeer de vraag of dit voldoende is om de volledige inleg van de investeerder te kunnen terugbetalen.

Welke varianten van liquidation preference zijn er in de praktijk en hoe werken deze?

Deze voorrangspositie van investeerders komt in twee hoofdvormen: de non-participating liquidation preference en de participating liquidation preference.

Non-participating liquidation preference

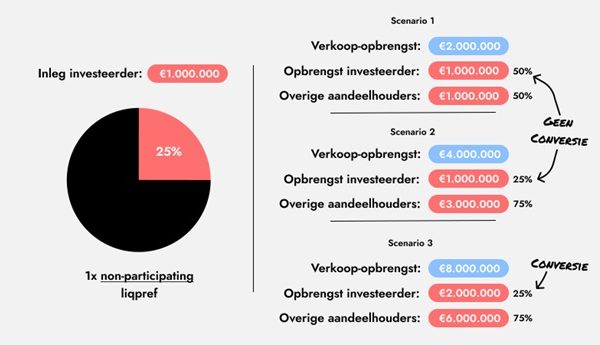

Bij deze variant geldt het volgende principe: de investeerder krijgt zijn inleg terug voordat de andere aandeelhouders aanspraak kunnen maken op de opbrengsten, maar deelt vervolgens niet mee in de rest van de opbrengsten. De andere aandeelhouders lopen meer risico dan investeerders met een liqpref, aangezien zij geen voorrangspositie hebben. Blijft er na uitkering van de inleg dan nog geld over, dan wordt dit verdeeld onder de aandeelhouders zonder liqpref (jijzelf als founder, maar meestal ook je vroege (angel) investeerders).

De aandeelhouders zonder liqpref lopen dus meer risico, maar kunnen ook een hogere opbrengst verwachten bij een goede exit. Hun opbrengsten zijn immers niet beperkt tot hun inleg. Daarom willen investeerders de keuze hebben om hun voorrangsaandelen te converteren naar gewone aandelen (aandelen die jij als founder ook bezit). Daardoor verliezen zij hun voorrangspositie, maar delen zij mee in alle opbrengsten in plaats van slechts hun inleg terug te krijgen. Op deze wijze verzekert de investeerder dat hij een zo hoog mogelijke opbrengst krijgt uit de exit.

Participating liquidation preference

Bij deze variant geldt dat de investeerder ook meedeelt in de rest van de liquidatieopbrengsten, de participating liquidation preference. In dat geval krijgt een investeerder dus niet slechts zijn inleg terug, maar deelt hij samen met jou en de overige aandeelhouders mee in de overgebleven opbrengsten.

Het spreekt voor zich dat dit voor jou als founder een ongunstige positie is, omdat er per saldo meer geld naar de investeerder gaat, maar je als founder alsnog het risico loopt. Het principe ‘meer risico = meer rendement’, gaat hier dus niet op.

Wel zijn er nog twee tussenvormen van de participating liqpref, die voor founders interessant kunnen zijn. Enerzijds heb je de capped liquidation preference, waarbij de investeerder eerst zijn inleg terugkrijgt, maar daarna slechts tot een bepaald bedrag meedeelt in de exit-opbrengsten (bijvoorbeeld tot een totaalbedrag van 2x de inleg).

Zo houd je als founder en eerdere aandeelhouder nog iets over aan de exit. Anderzijds is er de catch up, het mechanisme waarbij gewone aandeelhouders (zoals jij als founder en vroege investeerders) het bedrag dat zij hebben betaald voor de gewone aandelen terugkrijgen, nadat eerst de investeerder zijn inleg terugkrijgt.

Meestal hebben gewone aandeelhouders echter een aanzienlijk kleiner bedrag voor hun aandelen betaald dan de investeerder, waardoor zij via de catch up slechts een klein bedrag ontvangen. Na uitbetaling op de gewone aandelen delen zij vervolgens met de investeerder mee in de resterende opbrengsten van de gewone aandelen.

Liqpref multiple en de coupon

Door de liqpref heeft de investeerder dus voorrang op de opbrengsten bij verkoop of liquidatie. Meestal zal dit beperkt zijn tot zijn inleg, maar het is ook mogelijk om een liqpref af te spreken waarbij de investeerder 1,5 of soms zelfs 2 keer het investeringsbedrag ontvangt.

Naast de liqpref multiple, is het ook mogelijk om een liqpref af te spreken waarbij de investeerder naast zijn inleg ook een vast jaarlijks rentepercentage ontvangt van 5 tot 10% op het investeringsbedrag. Deze couponrente is dan cumulatief of niet-cumulatief. Bij een cumulatieve couponrente zal de rendementsgroei van de investeerder jaarlijks steeds een stukje toenemen en houd je als founder dus minder over.

Omdat de liqpref een belangrijk onderdeel is bij het de-risken van de investering, wordt deze al vastgelegd in de term sheet. Meestal staat daar simpelweg “1x non-participating liqpref”.

Lees ook: 8 kenmerken van een pitchdeck waarmee je applaus oogst bij investeerders

In de aandeelhoudersovereenkomst wordt het mechanisme verder uitgeschreven. Als de berekening iets complexer wordt, bijvoorbeeld omdat sprake is van een multiple of een capped participating liqpref, dan is het nuttig om een voorbeeldberekening toe te voegen, zodat alle partijen weten waar ze aan toe zijn.

Wat zien we vaker in de praktijk?

Voor lange tijd is de non-participating liqpref de standaard geweest, maar in deze economische tijden zien we in onze praktijk steeds vaker dat investeerders in de onderhandelingen inzetten op een participating liqpref. Daarmee minimaliseren zij hun risico op een slechte opbrengst.

In down rounds bij ondernemingen die sterk afhankelijk zijn van snelle funding, zal het voor een founder lastiger worden om een non-participating liqpref af te spreken. Wij verwachten dan ook dat tussenvormen van de participating liqpref, zoals de capped participating liqpref, steeds vaker de norm zullen worden in deze investeringsrondes.

Voor de overige besproken vormen van de liqpref geldt ook dat dit afhankelijk is van de omstandigheden. Zo komen wij liqpref multiples van 1,5x of 2x het investeringsbedrag zelden tegen. In de regel heeft een liqpref een multiple van 1; dus één keer het investeringsbedrag. Voor de coupon geldt dat wij deze constructie bij PE-deals vaak zien voorkomen, maar in VC-deals een stuk minder.

Aanbevelingen

In principe kom je een liqpref pas vanaf een Series A-investering tegen. Omdat je als founder na de Series A-investering mogelijk nog behoefte zult hebben aan nieuwe funding, is het belangrijk om in de Series A-investering rekening te houden met eventuele daaropvolgende rondes (Series B, Series C, enz.).

Allereerst zullen investeerders met een liqpref in Series A zichzelf voorrang willen geven boven investeerders die tot je onderneming toetreden in latere investeringsrondes, maar daarnaast zullen deze latere investeerders weer voorrang willen krijgen boven jou als founder en deze Series A-investeerder.

Lees ook: 7 tips om financiering bij ‘rotbanken’ los te krijgen

Als er liqprefs zijn in verschillende rondes, dan heet de uitbetalingsvolgorde hiervan de liquidation stack. Houd dus rekening met de liquidation stack en de gevolgen ervan voor jouw exit-opbrengst.

Krijg je tijdens de onderhandelingen met de investeerder te maken met een liqpref, probeer deze dan te beperken tot een non-participating liqpref en voorkom een liqpref multiple. Eist de investeerder toch een participating liqpref, spreek dan een cap af waardoor de investeerder boven een bepaald bedrag niet meer meedeelt in de opbrengsten.

Ook de investeerder doet er goed aan stil te staan bij de gevolgen van de liqpref voor het founder-team. Als jij – als gevolg van de liqpref – bij een liquidation event relatief weinig over zal houden, dan kan de liqpref een averechtse en demotiverende werking hebben. En daar is niemand bij gebaat.

Tot slot

In deze economische onzekere tijden kijken investeerders kritischer naar de investeringsvoorwaarden, zowel financieel als juridisch. Een investeerder zal een zekere mate van bescherming van hun investering zoeken en deze bescherming kan onder andere worden gevonden in een anti-dilution-bepaling, milestones en de liqpref. Dit betekent niet dat je bij de volgende investeringsronde met alle drie de vormen te maken krijgt. Een goede investeerder heeft immers belang bij een gemotiveerd founder-team en zal ook oog hebben voor jouw belangen.

Echter moet niet vergeten worden dat risico inherent is aan investeren in startups. Extreme risico’s afdekken is dus begrijpelijk, maar een risico-averse investeerder voelt uiteindelijk toch een beetje als een bergbeklimmer met hoogtevrees: als je je er niet overheen kunt zetten, zul je de top niet bereiken.