Investeerders van durfkapitaal zijn gewend veel risico te nemen. Toen het economisch voor de wind ging, leken die risico’s beperkt en waren torenhoge waarderingen de norm.

Nu de vooruitzichten minder positief zijn, zijn investeerders voorzichtiger. Ondernemers moeten harder werken om geld op te halen. Als dat lukt, valt het bedrag en de waardering vaak lager uit dan vorige jaren. Ook in onze praktijk zien wij dat investeerders niet alleen kritischer zijn over ticket size en valuation, ze willen daarnaast extra bescherming om hun risico’s te beperken.

Wat betekent dat voor jou als ondernemer? Allereerst: laat je niet uit het veld slaan. Investeerders zijn nog altijd op zoek naar de juiste combinatie van team-product-markt. Ten tweede: zorg dat je begrijpt welk comfort de investeerder zoekt, zodat je beslagen ten ijs komt.

In een drieluik leggen wij drie manieren uit waarop investeerders proberen het risico rondom hun investering te beperken, hoe dat in de praktijk uitpakt en hoe je daar als founder mee om kan gaan.

Deel 1 – Down Round

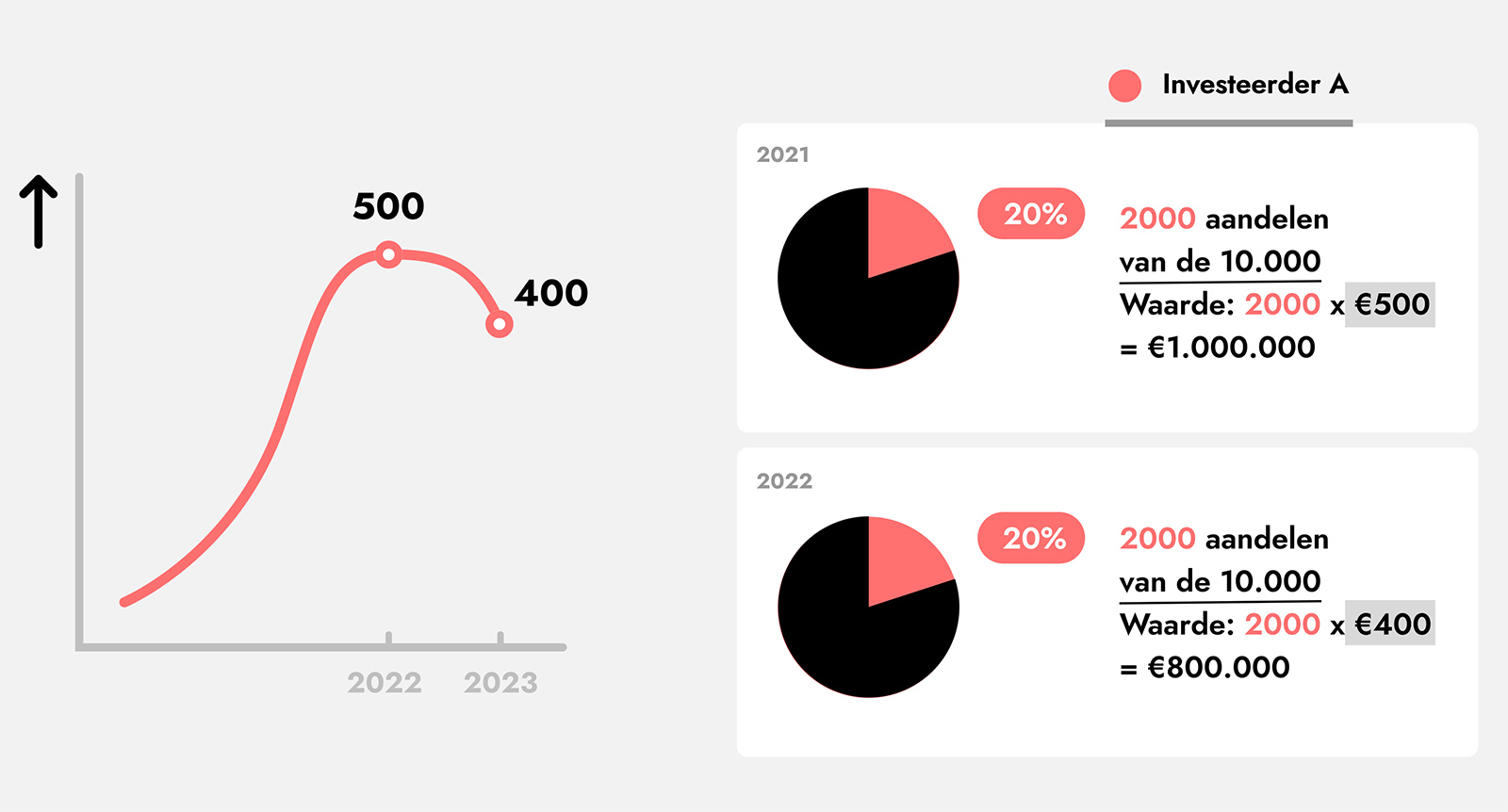

Een tijd geleden heb je financiering opgehaald tegen een mooie waardering en het einde van je runway komt inmiddels in zicht. Hoog tijd voor vers geld. Je benadert de markt en komt tot de conclusie dat investeerders wel potentie zien, maar voor een lagere waardering dan je voorgaande ronde. Dit heet een down round.

Je bestaande aandeelhouders zitten daar niet echt op te wachten. Dan daalt de waarde van hun aandelen namelijk. Het idee van groeibedrijven is immers dat hun waarde stijgt, want daarmee neemt ook de waarde van de investering toe (denk aan de bekende hockeystick-curve). De prijs per aandeel wordt hoger en hierdoor wordt een investering meer waard.

Toch kan het zijn dat je onverhoopt groeigeld moet ophalen tegen een lagere waardering. Investeerders kunnen hiervoor gecompenseerd worden, maar alleen als zij een anti-dilution-mechanisme (antiverwateringsmechanisme) hebben afgesproken.

Anti-Dilution-Clausule

De anti-dilution-bepaling wordt getriggerd door een down round. Omdat de onderneming sinds de vorige investeringsronde in waarde is gedaald in plaats van gestegen, vindt de investeerder (achteraf bezien) dat er een te hoge prijs is betaald voor de aandelen. Via een anti-dilution-bepaling wordt hij daar gedeeltelijk voor gecompenseerd.

Deze compensatie komt in de vorm van uitgifte van extra aandelen aan de investeerder tegen een heel lage prijs (vaak 1 euro of 1 cent per aandeel). Daarmee krijgt de investeerder een bigger piece of the pie. Door de uitgifte van deze extra aandelen verwateren de percentages van de aandeelhouders die geen recht hebben op down round-bescherming (meestal de founders).

Hoeveel extra aandelen de investeerder ontvangt, hangt af van de afspraken die je hierover in de laatste investeringsronde hebt gemaakt. Er zijn drie basissmaken: full-ratchet, narrow-based weighted average en broad-based weighted average. We leggen het verschil hieronder uit.

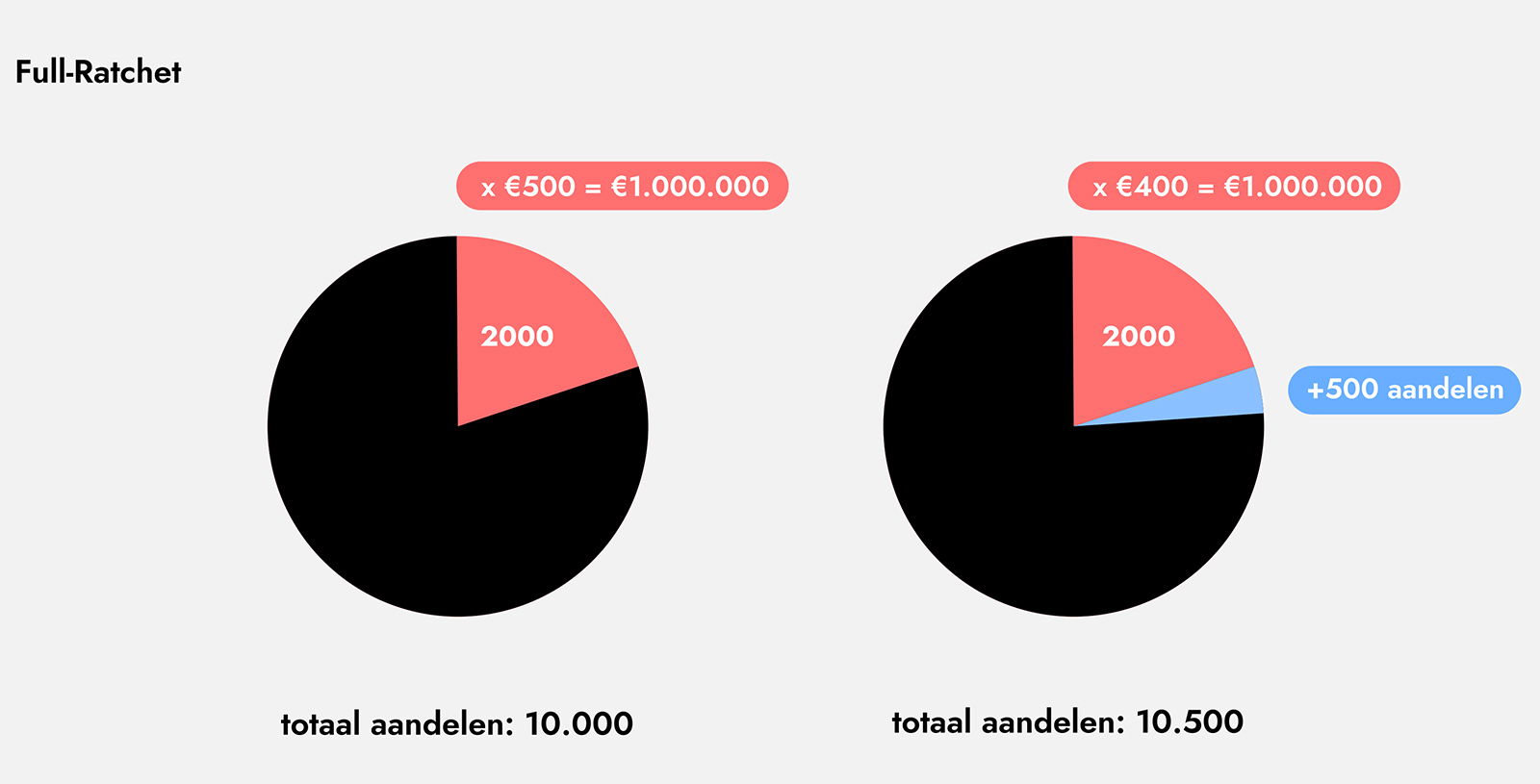

• Full ratchet

Full ratchet is supervriendelijk voor de investeerder en komt niet vaak voor. De investeerder wordt gecompenseerd voor de gehele waardedaling door de uitgifte van nieuwe aandelen. De investeerder krijgt precies die hoeveelheid extra aandelen uitgegeven om te komen tot het aantal aandelen dat de investeerder met hetzelfde bedrag zou hebben ontvangen bij de prijs per aandeel die bij die lagere waardering hoort.

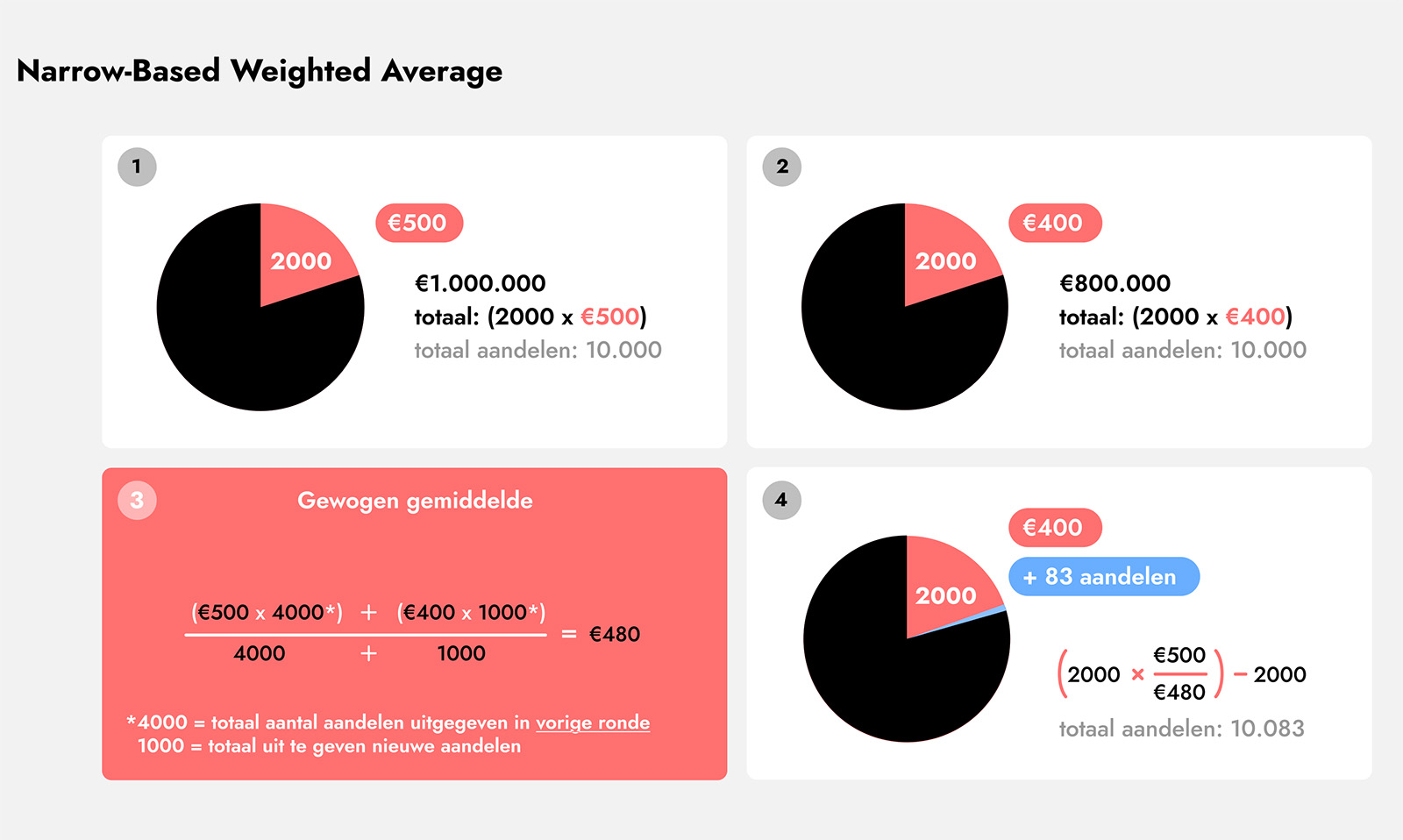

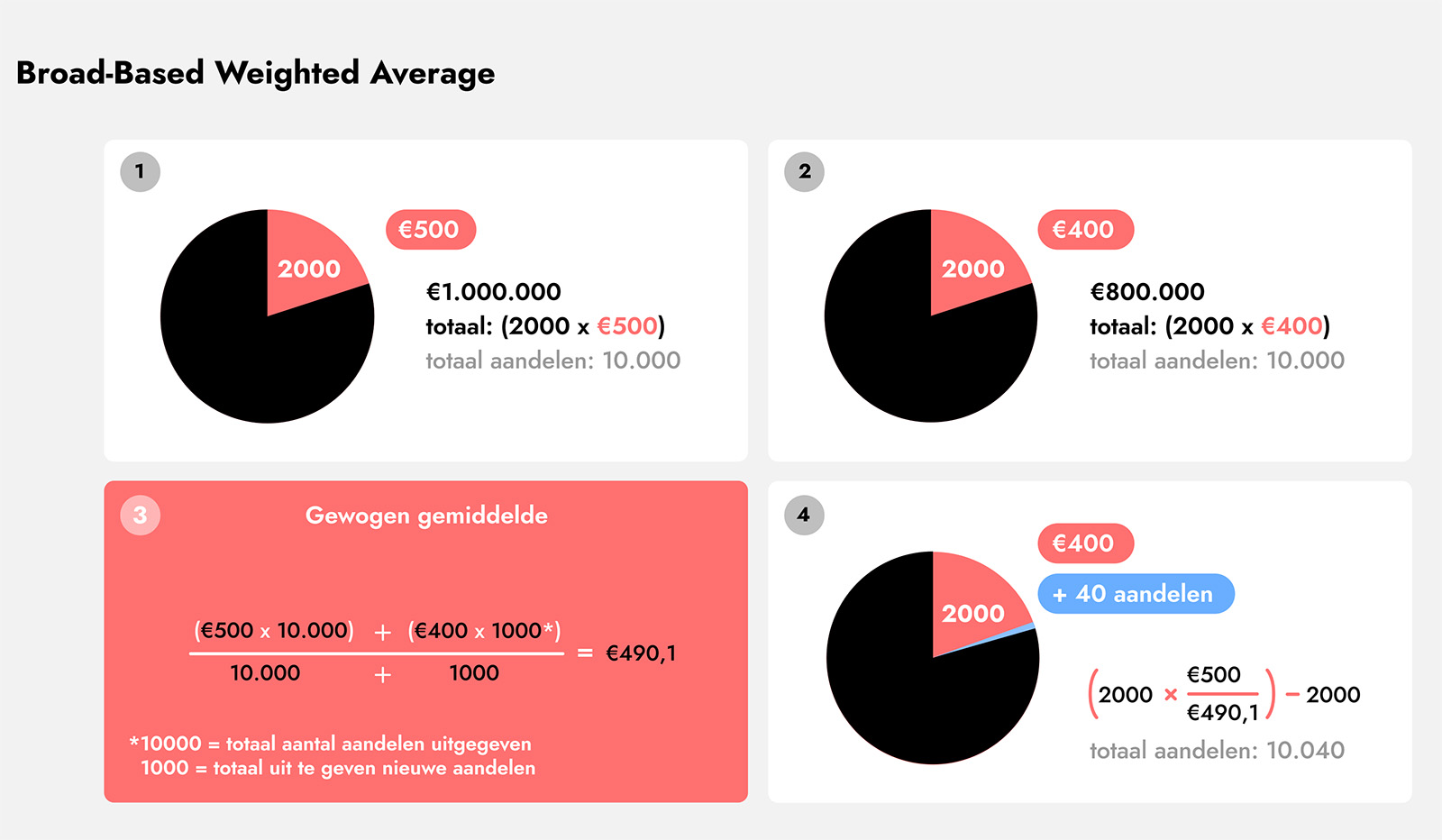

• Weighted Average

Bij een weighted average-berekening krijgt de investeerder slechts gedeeltelijke compensatie voor de waardedaling. De uitgifteprijs in de down round wordt vergeleken met de uitgifteprijs in de vorige ronde – daar komt een uitgifteprijs op basis van een gewogen gemiddelde uit.

Met welke aandelen je rekent om tot een gewogen gemiddelde te komen, is cruciaal. Neem je alleen de aandelen mee die in de vorige ronde zijn uitgegeven (narrow-based), dan komt de gewogen prijs per aandeel lager uit en krijgt de investeerder meer compensatieaandelen.

Worden álle uitstaande aandelen meegenomen in de berekening (broad-based), dan ligt de gewogen uitgifteprijs hoger en krijgt de investeerder minder compensatieaandelen.

Zoals je ziet, zijn er dus drie variaties op de anti-dilution-bepaling. Elke met uiteenlopende gevolgen die je terugziet in de verdeling van de taart. Bij de narrow-based variant krijgt de investeerder maar een klein aantal extra aandelen, in tegenstelling tot de full-ratchet variant waar de investeerder een groot aantal aandelen krijgt.

Met welke variant je te maken hebt, kun je lezen in de aandeelhoudersovereenkomst. Het mechanisme is daarin uitgeschreven, maar vaak staat er ook een formule bij. We raden ook aan een voorbeeldberekening toe te voegen om eventuele misverstanden te voorkomen.

Hoe ga je om met anti-dilution?

De investeerder wil anti-dilution-bescherming om het risico rondom de investering te verkleinen. Het gaat de investeerder daarbij niet specifiek om het risico van een down round, maar in het algemeen om het waardeverlies van de investering te voorkomen.

De beweegredenen van een investeerder zijn begrijpelijk, al betekent dat niet dat je zomaar akkoord moet gaan met een anti-dilution-bepaling. Maar als tijdens onderhandelingen blijkt dat de investeerder dit toch eist, houd de gevolgen beperkt. Stuur aan op de broad-based weighted average en zet daar tegenover dat de investeerder dit alleen kan gebruiken als die in de volgende ronde ook mee-investeert (‘pay to play’).

Een anti-dilution-bepaling is maar een van de manieren waarmee investeerders bescherming zoeken tegen de waardedaling van hun investering. In deel II van dit drieluik bespreken wij een tweede vorm, de milestones. Daarover binnenkort meer.

Lees meer over startups en financiering:

- 8 kenmerken van een pitchdeck waarmee je applaus oogst bij investeerders

- Dit zijn de beste adviezen van investeerders voor startup-ondernemers op zoek naar geld

- 7 tips om financiering bij ‘rotbanken’ los te krijgen