Het was een experiment, in 2005. Het ministerie van Economische Zaken had Technopartner opgezet, een soort voorloper van Techleap, die ‘technostarters’ moest stimuleren. Om iets te doen aan het gebrek aan financiering in de vroegste fase van de startups werd de Seed Capital-regeling bedacht.

Die moest leiden tot nieuwe venture capital-fondsen en werkt in principe simpel: de overheid verstrekt een renteloze lening – inmiddels maximaal 12 miljoen euro – aan fondsen die techstartups financieren. Private investeerders leggen minimaal evenveel bij in het nieuwe fonds, zodat tot 24 miljoen beschikbaar komt voor startups.

Bij een succesvolle exit van een startup krijgen de fondsen eerst hun inleg terug, pas daarna maakt de overheid aanspraak op haar deel. De meeropbrengsten worden in een 80/20-verhouding gedeeld door het fonds en Economische Zaken.

Het was dus niet helemaal gratis geld en investeerders mopperden de eerste jaren graag over het papierwerk en de voorwaarden. Maar de Seed Capital-regeling leidde al snel tot handenvol nieuwe venture capital-fondsen. Vaak op initiatief van succesvolle ondernemers die als informal actief waren en de overheidssteun aangrepen om samen een Seedfonds op te zetten. Peak, Henq en TIN Capital, inmiddels vertrouwde namen, begonnen ooit als Seed Capital-fonds.

131 Seedfondsen

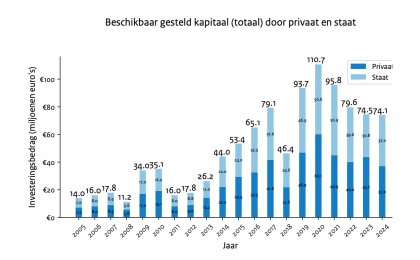

Technopartner is allang opgedoekt, maar de steun aan Seedfondsen is altijd gebleven. In twintig jaar tijd heeft de overheid samen met private partijen inmiddels 729 miljoen euro geïnvesteerd in techstartups, blijkt uit een evaluatierapport van RVO.

De afgelopen vijf jaar lapte Economische Zaken telkens 30 tot 50 miljoen euro bij. De 131 Seedfondsen die met een lening van EZ aan de slag gingen, staken hun geld in 831 startups.

‘Het is een slimme constructie’, zegt Koen Maaskant, de analist die het rapport opstelde. ‘De overheid verlaagt het risico voor private investeerders en maakt venture capital als beleggingscategorie aantrekkelijker. Dat trekt weer meer geld aan naar de sector. Zonder deze regeling waren veel van die fondsen er simpelweg niet geweest.’

Sterker nog: bij gebrek aan budget zijn een kleine vijftig fondsen afgewezen. De vraag naar de Seed-regeling was dus groter dan het aanbod.

148 startups gestaakt, 235 exits

De venture capital-fondsen moesten nogal wat data delen met de overheid, waardoor Maaskant een snoepwinkel aan informatie ter beschikking kreeg. ‘Zo’n grote dataset met vergelijkbare fondsen, waar je precies kunt zien hoeveel de exits opleveren – dat is nergens anders te vinden. Het kan je leren hoe investeringen in startups leiden tot de grootste maatschappelijke en economische opbrengsten.’

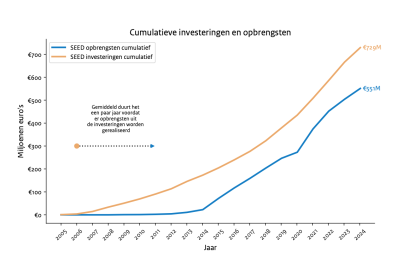

De fondsen zijn lang niet allemaal even succesvol, maar tot nu toe leverden de exits 551 miljoen euro aan opbrengsten op. Van de 354 exits ging het bij 148 startups om bedrijven waar de stekker uitging. Daarnaast sloten de fondsen 235 verkoopdeals.

Lang niet allemaal leidden die tot winst. Volgens de RVO-analyse werd 28 procent met verlies verkocht, bij nog eens 105 startups werd de investering tussen de één en vijf keer terugverdiend en in 6 procent van de exits kwam het geld meer dan vijfvoudig terug.

De exits concentreren zich tussen het tweede en zesde jaar na investering, met een piek in het vierde jaar.

Op weg naar revolverend

Betaalt de Seed Capital-regeling zichzelf uiteindelijk terug? Dat moment zit eraan te komen. Tot nu toe heeft 42 procent van de startups een exit gerealiseerd. Dat leverde 153 miljoen euro op voor de staat – zo’n 47 procent van de totale overheidsinvestering van 328 miljoen euro.

Omdat 58 procent van de participaties nog actief is in portefeuilles, verwacht Maaskant dat de regeling uiteindelijk een hoge ‘revolverendheid’ haalt. Oftewel: het geld komt grotendeels terug en kan opnieuw worden uitgezet bij techfondsen.

Voor de fondsen werkt de overheidssteun ook gunstig: de regeling maakt op den duur bij de volwassen fondsen gemiddeld 44 procent extra rendement mogelijk, bij een lager risico profiel. ‘Dat is een goed verhaal, ook voor partijen als pensioenfondsen, voor wie venture capital vaak niet past binnen hun risicodoelstellingen. Als ze zouden meedoen met de overheid of op een vergelijkbare manier zouden investeren, kunnen ze zowel innovatie aanjagen als rendement krijgen tegen een acceptabel risico.’

Daar komt bij dat de uitvoeringskosten laag zijn. Slechts 0,5 procent van het vermogen onder beheer gaat naar administratie en toezicht – flink minder dan de typische 2 procent die venture capital-klanten normaal overmaken aan de fondsbeheerders, nog afgezien van het aandeel dat ze nog krijgen in de winst uit exits.

Lees ook: Milestones bij venture capital: wat ondernemers moeten weten

Snelle groeiers dankzij Seed

Startups die het Seed-geld ontvingen, bleken bijvoorbeeld snelle groeiers. Gemiddeld gingen ze van 0,8 miljoen euro omzet naar 5,1 miljoen euro – een jaarlijkse groei van 36 procent. Hun personeelsbestand verdubbelde van twaalf naar 26 medewerkers.

Zorgen de overheidsmiljoenen niet voor oneerlijke concurrentie met de private markt? Die klacht hoort Maaskant vaker. ‘Deze regeling is vooral een aanvulling op de markt en bedoeld om een bekend marktfalen op te lossen. In de beginfase van startups is de risico-rendementsverhouding voor private investeerders zo ongunstig dat ze vaak niet investeren – ook al is het idee veelbelovend. Daar moet en mag de overheid bijspringen.’

Investeerders aan het roer

Het charmante van de regeling is bovendien dat de overheid niet op de stoel van investeerders kruipt. ‘Investeerders nemen de beslissingen, niet ambtenaren. Een ambtenaar kan best een goede investeerder zijn, maar een commerciële partij heeft een extra incentive om zijn inleg tien keer goed te maken, omdat die profiteert van de winst bij een exit. De overheid stelt voorwaarden, maar de markt staat aan het roer.’

Uit twintig jaar zachte leningen voor techinvesteerders vallen natuurlijk ook lessen te trekken. De belangrijkste is vooral een bevestiging van wat we al wisten: er is een financieringsgat in de scaleupfase ná de seedfase waarop de regeling ziet. Startups die succesvol zijn in de eerste jaren, hebben na die eerste seedronde van tonnen tot enkele miljoenen vaak rond de 10 miljoen euro of meer nodig om internationaal op te schalen.

Lees ook: 10 ceo’s van scaleups luiden de noodklok: ‘Nieuwe kabinet moet gefocust inzetten op deep tech’

Variant voor scaleups met grotere tickets

Dergelijk kapitaal is schaars in Nederland, onder meer omdat het een kleine markt is en de drempels om Europa in te trekken ondernemers nog steeds hinderen in hun groei. Het gevolg blijkt ook uit de exits in Maaskants rapport: ‘Nederlandse startups worden vaak te vroeg verkocht aan strategische partijen’, legt hij uit.

‘Omdat er weinig kapitaal is om door te investeren, kijken ondernemers al snel naar andere opties, zoals verkoop aan een strategische partij. Dat is zonde. Met een scaleupvariant van de Seed Capital-regeling – met dezelfde structuur, maar dan met grotere bedragen – zou je veel van die bedrijven in Nederland kunnen houden.’

In een enquête onder fondsmanagers kwam dat ook duidelijk naar voren: ze willen een vervolgregeling voor scaleups. Een klusje voor Invest-NL wellicht. Of de ROM’s, de regionale investeringsmaatschappijen die samen toch al flink wat (Europees) overheidskapitaal verdelen over scaleups en venture capital-fondsen.

Een laatste belangrijke les uit twintig jaar Seed Capital is wat Maaskant betreft: meten is weten. ‘Alleen aan de hand van gestructureerde data kun je bepalen of beleid werkt. Dat geldt voor Seed, maar eigenlijk voor alle innovatieregelingen en overheidsinterventies in het algemeen.’

De huidige dataset is uniek, zegt Maaskant. ‘Met deze inzichten kunnen we beter bijsturen. Welke sectoren hebben meer ondersteuning nodig? Waar faalt de markt en schuilt het grootste maatschappelijke rendement? De Seed Capital-regeling is wat mij betreft een gouden regeling die een antwoord geeft op de roep van Draghi om meer innovatiekracht.’