Ik heb op MT/Spout al eerder een analyse gepubliceerd over de belangrijkste spelers in het Nederlandse landschap van co-investeerders in startups en scaleups. Het doel was niet te bepalen wie het meeste kapitaal investeerde of wie de meeste deals sloot, maar ik onderzocht de samenwerkingsstructuur binnen het Nederlandse venturelandschap.

Die wetenschappelijke netwerkanalyse toonde hoe investeerders met elkaar verbonden zijn doordat ze samen optrekken bij deals, en welke organisaties in het centrum van dit web zitten. Bij zo’n netwerkanalyse kijkt je door een andere lens dan de gebruikelijke rapporten over de vc-wereld. Het draait namelijk om de positie, niet om omvang; om relaties, niet om kapitaal.

Om de positie en invloed van een speler in een netwerk te bepalen, moet je vaststellen welke investeerders niet alleen met veel anderen verbonden zijn, maar ook verbonden zijn met invloedrijke spelers van buiten. Het toont wie op structureel belangrijke posities binnen het proces waarin de deals tot stand komen zit, wie daarbinnen optreedt als referentiepunt, makelaar, of centraal knooppunt waarbij andere partijen zich aansluiten.

De tweede factor interpreteer ik als verbondenheid: die meet met hoeveel unieke co-investeringspartners een investeerder samenwerkt. Het toont niet zozeer de diepte van kapitaal, maar het toont wel wie het meest actief is in gezamenlijke investeringsrondes en wie het breedst samenwerkt.

Lees alle details van het onderzoek in deze blogpost »

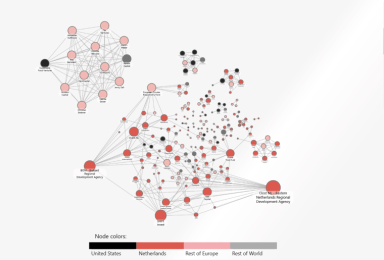

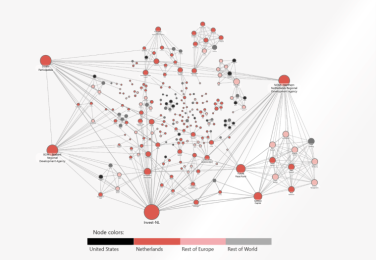

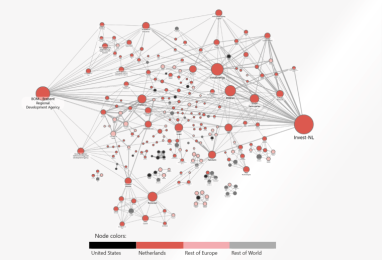

Eerder gebruikte ik data van de jaren tot en met 2024 om te bepalen welke investeerders de meeste invloed en connecties hadden in Nederland. Dankzij alle co-investeringsrelaties die zijn gevormd in de loop van 2025 is de structuur van het netwerk aanzienlijk gewijzigd.

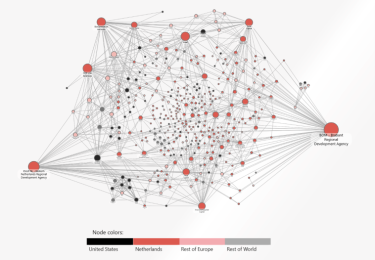

De nieuwe kaart toont dat publieke investeerders als Invest-NL en de regionale investeringsmaatschappijen, de ROMs, een nog centralere rol spelen bij het vormen van samenwerkingsverbanden. Daarbij verdringen of overtreffen ze buitenlandse investeringsfondsen die voorheen een sleutelrol hadden. Nogmaals, dit heeft niets te maken met de hoeveelheid kapitaal die is geïnvesteerd, het geeft puur weer hoe het netwerk verandert doordat nieuwe verbindingen ontstaan.

In 2025 is een duidelijker, meer samenhangend netwerk ontstaan waarin publieke, missiegedreven investeerders de ruggengraat vormen. Het resultaat is een co-investeringslandschap dat tegelijkertijd volwassener is, binnenlands beter verankerd, en meer structureel aangestuurd door publieke instellingen.

Agrifood stilletjes op weg naar meer binnenlandse invloed

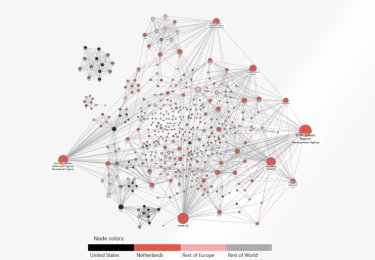

Als we kijken naar de investeringen in startups en scaleups actief in agrifood vertoonde het netwerk tot 2024 nog duidelijk buitenlandse invloed. Scandinavische en Amerikaanse klimaatfondsen als Pale Blue Dot en Moxie Ventures hadden nog prominente eigenvector posities, wat aangeeft dat ze een sleutelpositie innamen binnen de dealmaking-structuur.

Dat verandert aanzienlijk zodra de data uit 2025 worden toegevoegd. Het zwaartepunt van het agrifood-netwerk verschuift richting Nederlandse spelers: Shift Invest, Oost NL, BOM, Icos Capital en Invest-NL. De nieuwe verbanden uit 2025 lijken de binnenlandse samenwerkingen die al opkwamen te hebben versterkt, waarbij buitenlandse fondsen effectief naar de periferie van de netwerkkaart worden geduwd.

Ook de investeerders die nu met het breedste scala aan partners co-investeren zijn Nederlands. Het resultaat is een meer binnenlands verankerd agrifood netwerk, geleid door impact-gedreven publieke en publiek-private investeerders.

Biocirculariteit: Nederlandse ruggengraat sterker

De biocirculaire sector was al relatief een binnenlands georiënteerd netwerk, met Invest-NL aan de top wat betreft invloed en connecties. Die positie bleef onveranderd, maar het netwerk met Nederlandse actoren daaronder werd hechter. BOM blijft een betekenisvolle rol spelen, terwijl DOEN Participaties, NOM, en Innovation Industries een significantere rol spelen.

Buitenlandse investeerders zijn nog steeds actief, maar opereren minder centraal in het uitgebreide netwerk. Het resultaat is een sector die niet zozeer van richting verandert, maar eerder zijn eerdere structuur accentueert, waarbij de centrale rol van publieke investeerders wordt verdiept.

Energie bevestigt zijn volwassen structuur

Binnen de sector energie veranderde opmerkelijk weinig. De partijen met de meeste invloed waren en zijn nog steeds Invest-NL, de regionale investeerders BOM en PDENH, en DOEN Participaties. Deze stabiliteit betekent niet dat de sector zelf stilstaat, maar eerder dat de samenwerking volwassen is geworden.

Het investeren in de energiesector lijkt te kunnen vertrouwen op stabiele, langdurige samenwerkingsstructuren die zichzelf in de loop van de tijd versterken. Publiek kapitaal vormt de ruggengraat van dit netwerk, de cijfers over 2025 versterken die architectuur alleen maar.

Life Sciences & Health is nog steeds het meest internationaal

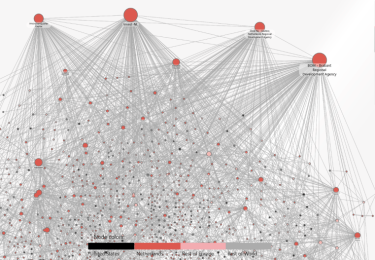

In de sector Life Sciences & Health hadden buitenlandse partijen de grootste invloed, met centrale posities voor EQT Life Sciences en Ysios Capital, naast Nederlandse spelers als BOM, Inkef en BioGeneration Ventures. Na verwerking van de data over 2025 wordt het netwerk evenwichtiger maar ook enigszins meer binnenlands gecoördineerd.

De Brabantse ontwikkelingsmaatschappij BOM komt naar voren als de meest invloedrijke investeerder, en collega Oost NL groeit in invloed. Internationale spelers blijven actief, maar de Nederlandse publieke en publiek-private actoren versterken hun verbindende rollen. Daaruit valt af te leiden dat de gezamenlijke investeringen in de sector steeds vaker lopen via Nederlandse intermediairs – ook al blijven buitenlandse investeerders actief betrokken bij de deals.

Deeptech groepeert zich rond publieke pilaren

Het netwerk van investeerders in deeptech ontwikkelde zich al eerder richting een meer publiek-verankerde structuur, maar in 2025 zette die verschuiving onmiskenbaar door. Invest-NL versterkt zijn rol als de meest invloedrijke investeerder, terwijl regionale investeerders BOM, Oost NL en Innovation Quarter en het private Innovation Industries samen de structurele kern domineren.

Buitenlandse investeerders die tot en met 2024 nog opvallende posities hadden, raakten die in 2025 kwijt. Hun betrokkenheid blijft, maar ze staan minder centraal in het netwerk. Het is een teken dat Nederlandse instituten steeds meer de samenwerkingsverbanden vormgeven.

De publieke ruggengraat wordt manifester

Als we het gehele Nederlandse netwerk van co-investeerders bekijken, is dat in 2025 onmiskenbaar veranderd. BOM en Invest-NL zijn landelijk duidelijk de twee meest invloedrijke investeerders, de invloed van Oost NL stijgt verder, en Innovation Quarter behoudt een centrale positie in het landelijke netwerk. Innovation Industries blijft cross-sector connectiviteit verankeren.

Nogmaals, deze bevindingen gaan puur over netwerkstructuren, ze vertellen ons niet wie het meeste geld investeert of wie het meeste risico neemt: het laat alleen zien wie in het centrum van het samenwerkingsweb opereert. Maar ook dan is de boodschap van de data duidelijk: het netwerk is meer binnenlands gecoördineerd en meer publiek verankerd geworden vergeleken bij de vorige analyse met de data tot 2024.

Publieke spelers als kern van het co-investeringsnetwerk

Bezien door de netwerklens heeft 2025 dus gezorgd voor een duidelijke verschuiving in het landschap van co-investeringen. Publieke investeerders bekleden een centralere positie dan we op basis van de netwerkdata tot 2024 zagen, en de banden die zijn toegevoegd in 2025 versterken deze tendens.

Dit betekent op zich niet dat deze organisaties de Nederlandse venturemarkt domineren, het suggereert eerder dat veel van de samenwerkingen binnen het ecosysteem steeds vaker via publieke fondsen verlopen.

Buitenlandse investeerders blijven nog steeds actief en belangrijk voor Nederland – vooral in de sector Life Sciences & Health – maar hun invloed en positie binnen het netwerk is wat meer perifeer geworden. Daarentegen lijken de regionale ontwikkelingsmaatschappijen en nationale publieke investeerders hun rol te hebben versterkt als verbinder, co-investeringspartner en bruggenbouwer tussen voordien gescheiden investeerdersgemeenschappen.

Nogmaals: hun netwerkcentraliteit weerspiegelt patronen van samenwerking, niet kapitaalallocatie, strategisch succes of prestaties als investeerder. Maar binnen die context is de conclusie toch opmerkelijk: het co-investeringslandschap in Nederland lijkt zichzelf te organiseren rond een meer coherente, missiegedreven publieke ruggengraat.

Lees ook deze artikelen van Mustafa Torun:

- Het AI Deltaplan is vooral een plan om ooit een plan te maken

- De paradox van regionale financiering: hoe hulp voor startups juist beperkend kan werken

- Datagedreven werken vanaf dag één: een beknopte gids voor startup-founders