Uber, Airbnb en Stripe, alle drie groeiden ze in luttele jaren uit tot gigantische multinationale ondernemingen. Nog een overeenkomst: alle drie zijn daarnaast alumni van Y Combinator. Dit in 2005 opgerichte accelerator-programma uit Silicon Valley staat sinds jaar en dag bekend als de Harvard voor startups.

Binnenkomen is gigantisch moeilijk, maar wie het enkele maanden durende coachingsprogramma heeft doorlopen, heeft meteen een breed netwerk aan – pun intended – überrelevante zakenlieden, is het idee. Het Y Combinator-keurmerk geeft daarnaast aanzien in de startup-wereld.

Onderzoek MT/Sprout en NRC naar accelerators

MT/Sprout en NRC doen gezamenlijk onderzoek naar de rol van accelerators in het Nederlandse startup ecosysteem. We spraken de afgelopen maanden zo’n dertig ex-deelnemers, diverse startup-analisten, investeerders en aanbieders van accelerator-programma’s.

Daarnaast benaderden we 74 in Nederland actieve accelerators om deel te nemen aan een enquête over hun werkwijze. Van deze groep reageerden 26 aanbieders. Omdat wij logischerwijs niet in hun kasboeken en termsheets kunnen kijken, zijn wij niet in staat om al hun beweringen op juistheid te verifiëren. De enquête verschaft ons desalniettemin de mogelijkheid om, met beperkte middelen, zo dicht mogelijk bij de werkelijkheid te kunnen komen.

NRC maakte een apart verhaal, dat via deze pagina te lezen is.

Honderd accelerators in Nederland

Ook Nederland kon niet achterblijven. De afgelopen tien jaar is er in ons land een compleet netwerk aan accelerator-programma’s uit de grond gestampt, met het Nederlandse Rockstart en het internationale Startupbootcamp als vaandeldragers. Het aantal accelerators in Nederland wordt door analisten geschat op ruim honderd. Voor ondernemers kan dit een fomo-effect opleveren. ‘Na een tijdje krijg je het gevoel dat je wel mee móet doen, anders ben je niet een serieuze startup’, verwoordt een van de ondernemers die wij spraken dat gevoel goed.

Maar hoe zit het eigenlijk met de kwaliteit van dit soort programma’s? Doe je er als ondernemer altijd goed aan om mee te doen, of zijn er ook kanttekeningen te plaatsen bij de wildgroei aan groeiprogramma’s? In samenwerking met NRC deed MT/Sprout de afgelopen maanden onderzoek naar de staat van het Nederlandse acceleratorlandschap. We spraken zo’n dertig ex-deelnemers en organisatoren en enquêteerden 26 aanbieders van accelerator-programma’s over hun werkwijze.

Mentoring en netwerk

Dat accelerators voor startup-ondernemers op zichzelf een meerwaarde hebben, blijkt duidelijk uit de vele gesprekken die we voerden. Zit je als ondernemer in de beginfase van je bedrijf, dan kan zo’n programma helpen om een netwerk op te bouwen van investeerders, advocaten en zakenlieden uit het grootbedrijf.

Ook de coachingprogramma’s leveren ondernemers geregeld nuttige lessen op. Zo vertelt Somnox-oprichter Julian Jagtenberg, die meedeed aan een programma van Yes!Delft: ‘We leerden te onderhandelen, verkopen en we kregen lessen over juridische structuren en het opzetten van zakelijke entiteiten. Die kennis heb je niet als je een bedrijf begint.’

Wel blijkt menig ondernemer kritisch over de inhoud van sommige programma’s. Wat we geregeld terughoren, is dat er weinig aandacht is voor praktische zaken, zoals factoring of het laten groeien van afdelingen. ‘We kregen veel tekst en uitleg over hoe je deals moet sluiten met vc’s’, vertelt een van hen. ‘Het hardcore ondernemersgedeelte, dus. Ik miste echter de praktische handvatten. Hoe pak je je hr het beste op? Wat te doen met personeelscontracten en andere kantoorzaken?’

‘Conflict of interest’

Ook is het soms maar de vraag hoe onafhankelijk informatie is. Viisi-ondernemer Tom van der Lubbe deed aan meerdere programma’s mee. ‘Ik kom zelf uit de financiële sector’, zegt hij. ‘Dingen die echt relevant zijn, leer je niet bij accelerators. Bijvoorbeeld liquidatiepreferenties, waarbij de investeerder ervoor zorgt dat deze bij het opheffen of verkopen van het bedrijf als eerste wordt betaald. Of dat je het als startup nooit gaat redden als je in het begin al 20 procent weggeeft voor een laag bedrag. Dat zouden ze in die programma’s moeten zeggen, maar je hoort het niet.’

Je hoort de hele tijd marketingverhalen aan, terwijl je tips over contracten wil krijgen

Volgens Van der Lubbe komt dat omdat er geregeld een ‘conflict of interest‘ is. ‘De investeerders waar je mee te maken krijgt, zijn bijvoorbeeld weer sponsoren van zo’n programma. Je hoort de hele tijd marketingverhalen aan, maar wat je eigenlijk wil horen, is: ik kreeg dat en dat contract voorgeschoteld, en zo heb ik het opgelost.’

Menig ondernemer die we spraken, geeft daarnaast aan zich te ergeren aan het teveel aan sprekers en coaches zonder ondernemerservaring. Denk hierbij aan ambtenaren, bankmedewerkers of werknemers van grote bedrijven. ‘Ik herinner me nog de onderdelen van grote corporates’, zegt ondernemer Caroline van der Lande. Tegenwoordig is ze coach bij een acceleratorprogramma, maar zeven jaar geleden volgde ze er zelf één. ‘Die doen dat vooral om naamsbekendheid bij hun doelgroep op te bouwen. Zo kreeg ik eens financieel advies van Big Four-bedrijven en dacht ik: wat weten jullie nou van mijn situatie? Jullie zijn toch helemaal geen ondernemers?’

Duizenden euro’s inschrijfgeld

Dan zijn er nog de kosten. Een deelname aan een accelerator-programma is lang niet altijd vrijblijvend. Bij het ene programma betaal je een maandbedrag, bij het andere eenmalige inschrijvingskosten. Sommige accelerators die we enquêteerden, stellen liefst 50- tot 65.000 euro aan inschrijfgeld te vragen, terwijl andere programma’s genoegen lijken te nemen met 750 tot 1000 euro. Programma’s met lagere inschrijfkosten vragen deelnemende startups wel vaker om een zogeheten ‘success fee‘. Dit houdt in dat deelnemers een percentage van hun omzet afdragen als zij in de jaren na het programma succesvol worden.

Accelerators hebben één doelgroep die geld in het laatje moet brengen: startups of corporates

Het alternatief, een gratis programma, is daarentegen ook niet altijd een aanrader, blijkt uit onze gesprekken met ex-deelnemers. Clairify-ondernemer Felix van den Horst volgde zo’n kosteloos programma. Hij concludeert: ‘Je merkt dat accelerators altijd één primaire doelgroep hebben, die geld in het laatje moet brengen: startups of corporates. Het programma waaraan ik deelnam, werd door corporate partners gefinancierd. Het voelde alsof het voor die bedrijven vooral te doen was om uit te stralen dat ze iets met startups doen. Ze waren weinig betrokken, verschenen niet bij vergaderingen en de opkomst op onze uiteindelijke demo day was gebrekkig.’

Accelerators vragen aandelen

Dan kun je beter aan een betaald programma meedoen, waarbij mentoren wél betrokken zijn, wil Van den Horst maar zeggen. Betalen voor een accelerator vindt dan weer lang niet altijd in euro’s plaats, menig accelerator neemt liever een belang in deelnemende startups.

De Amerikaanse vaandeldrager Y Combinator stoelde zijn businessmodel door 7 procent van de aandelen te vragen, voor een schamele 125.000 dollar (sinds dit jaar bieden ze in een andere constructie iets meer kapitaal: een half miljoen dollar). Weinig geld voor veel aandelen, zou je zeggen, maar het schrikt ondernemers niet af; ieder half jaar doen zo’n 10.000 bedrijven een poging om mee te kunnen doen – alles voor het Y Combinator-stempel en de contacten.

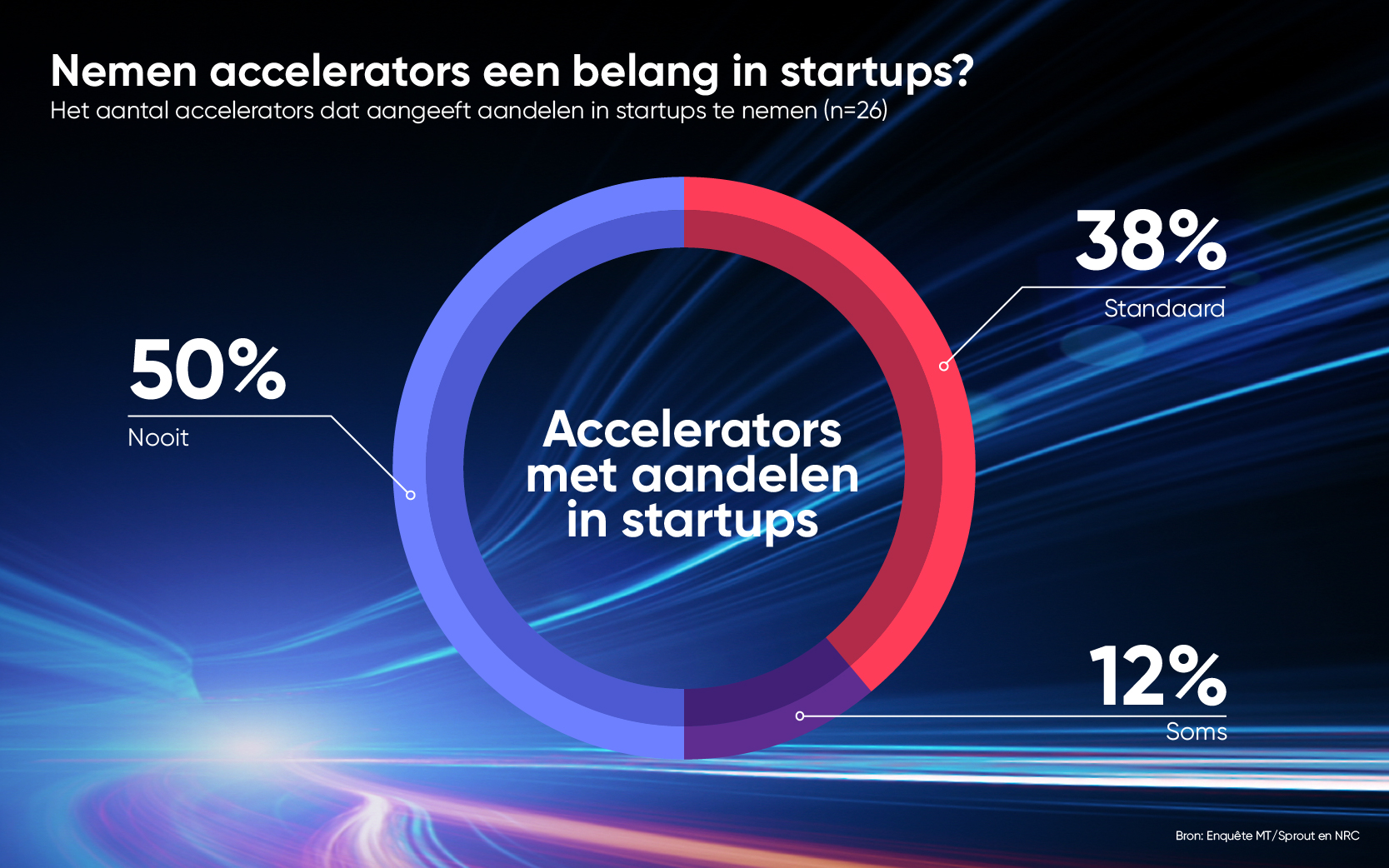

Ook in Nederland hebben verscheidene programma’s hun businessmodel gestoeld rondom het vergaren van aandelen. De helft van alle geënquêteerde accelerators stelt weleens een belang in deelnemende startups te nemen. 38 procent geeft aan dit in de regel te doen en voor 12 procent geldt dat zij hier soms toe overgaan.

Geeft de ene partij aan slechts 2 procent van de aandelen van startups te vragen, er zitten ook aanbieders tussen die weleens de meerderheid van de aandelen zouden opkopen en zodoende groeibedrijven inlijven. Het gemiddelde belang dat de door MT/Sprout en NRC geënquêteerde accelerators stellen te nemen, komt uit op 18 procent van de aandelen. Startups zouden daar gemiddeld genomen 230.700 euro voor terugkrijgen, met uitschieters naar boven (1,5 miljoen euro) en beneden (10.000 euro).

Voor enkele tonnen een significant minderheidsbelang krijgen, kan voor accelerators aardig lucratief uitpakken. Wordt een startup in de toekomst meer waard, dan kun je je aandelen voor een hoger bedrag van de hand doen – de zogeheten exit. In totaal geven de accelerators die deelnemingen doen aan liefst 89 van deze exits achter de rug te hebben.

Aandelen die niet verwateren

Het gros van de ondernemers die wij spraken, blijkt echter huiverig om al in zo’n vroege fase aandelen weg te geven. Al helemaal als die aandelen niet-verwaterbaar zijn, wat soms gebeurt. Dit houdt in dat een accelerator voor een prikkie een belang neemt dat bij een vervolgronde niet onder een bepaald percentage daalt, doorgaans tot een startup enkele miljoenen waard is.

Voor toekomstige investeerders kan een startup met zo’n rotsvaste aandeelhouder hierdoor minder aantrekkelijk worden. Is een startup nog niet zoveel waard dat de aandelen van de accelerator verwateren, dan gaat dat ten koste van het belang van de ondernemers.

Belang oprichters verwatert

Startup-advocaat Sjoerd Mol, tevens co-auteur van het boek Startup Funding, ziet ook in de praktijk dat investeerders hier niet zo van houden. ‘Investeerders nemen bij het opstellen van hun waardering als uitgangspunt dat alle rechten op het verkrijgen van nieuwe aandelen zijn uitgeoefend. Zij gaan, anders gezegd, niet voor de anti-verwateringsbescherming van een accelerator betalen. Uiteindelijk zal dit dus ten koste gaan van het belang van de oprichters. Als een ondernemer extra moet verwateren ter compensatie van de rechten van de accelerator, vinden investeerders dat niet fijn. Ze zien liever dat ondernemers, toch de drijvende krachten achter het bedrijf, een zo groot mogelijk deel van de aandelen behouden.’

Daarnaast kunnen investeerders zich opgejaagd voelen als accelerators afspreken pas te verwateren als de startup een bepaalde waarde heeft, stelt Mol. ‘Het kan voor hen voelen als een minimale waardering. Misschien had de investeerder daarentegen wel een lagere waardering in het hoofd. Ze kunnen zich daardoor ietwat onder druk gezet voelen en daardoor sneller de boot afhouden.’

Wij vinden: als de ondernemer verwatert, waarom de accelerator dan niet?

Investeerders die wij spreken, bevestigen dit beeld. Zo noemt TIIN Capital-investeerder Michael Lucassen dit soort constructies ‘natuurlijk niet fijn’, al hoeft het voor hem geen dealbreaker te zijn. ‘Alles is onderhandelbaar, maar wij vinden wel: als de ondernemer verwatert, waarom de accelerator dan niet?’

Bij investeerder Keadyn branden ze hun vingers liever niet aan startups die aandelen hebben weggegeven die niet verwateren. Investeerder Ohad Gilad: ‘Veel investeerders zullen zeggen: het gaat eraf, of we doen het niet. Wij doen het in principe niet, of het moet een heel bijzondere startup zijn. Wel zullen we ze dan meteen vragen dit met de aandeelhouder te bespreken.’

Ook investeerder Johan van Mil van Peak staat niet te juichen als startups met niet-verwaterbare aandelen van hun accelerator komen aanzetten. ‘Die constructies zijn vervelend. Het is lastig, want het gaat ten koste van de aandelen van de oprichters. Wij willen dat zij zolang mogelijk blijven meeprofiteren. Na een Serie A-ronde zien we bijvoorbeeld het liefst dat de oprichters nog tweederde van de aandelen over hebben.’

‘Skin in the game’

Vraag je aan accelerators of zij aandelen in startups nemen die niet-verwaterbaar zijn, dan krijg je zelden een bevestigend antwoord. Sommigen stellen zelfs dat het ‘niet van deze tijd’ is. Wel lijkt vrijwel iedereen te weten dat het in de branche gebeurt. Startupbootcamp geeft aan hier wel aan te doen. De accelerator krijgt van deelnemende groeibedrijven 8 procent aandelen die niet verwateren tot hun startup 2 miljoen euro waard is. Startups krijgen van Startupbootcamp 15.000 euro voor het programma.

Moeten wij als eerste investeerder in startups het hardst verwateren? Dat vinden wij geen faire deal

Door die 8 procent krijgt Startupbootcamp ‘skin in the game‘, stelt Startupbootcamp-directeur Kauan von Novack. ‘Wij zijn meestal de eerste investeerder in startups. Het grote nadeel daaraan is dat je bij een nieuwe ronde doorgaans het hardst verwatert. De oprichters willen dan niet verwateren en investeerders willen behoorlijk wat aandelen, waardoor wij het onderspit zouden delven. Dat vinden wij geen faire deal. We betalen de startups, leveren het programma en bouwden eigenhandig een ecosysteem. Als wij het hardst zouden verwateren, zouden we niet beloond worden voor al die inspanningen.’

En die perikelen met investeerders, dan? Von Novack geeft toe dat zijn constructie voor hen ‘moeilijk’ kan zijn. ‘Maar voor investeerders is het altijd moeilijk om ruimte te vinden waar ze kunnen instappen. Ook voor startups kan het uitdagend zijn, maar ze moeten weten waar ze aan beginnen. Je kunt ook in zee gaan met accelerators die door een groot bedrijf worden gefinancierd, maar wat is hun agenda?’

Van Novack vertelt er overigens wel bij dat private investeerders ook een deel van zijn programma financieren. ‘Maar wij blijven bij onze startups tot ze succesvol zijn. Voor vijf, zeven of zelfs tien jaar. Tijdens de coronacrisis hielpen we onze startups extra, wat ook geld kost.’

Investering ‘lastig terug te verdienen’

Branchegenoot Worldstartup hanteerde vooral in het verleden een niet-verwaterbaar model, geeft het bedrijf aan tegen MT/Sprout. De accelerator nam dan voor 8 procent aandelen in een startup, die niet verwaterden tot zo’n bedrijf een waardering had van 3 miljoen euro.

Mede-oprichter Mathijs Koper: ‘Wij stappen vaak al in een vroege fase in, wanneer er voor zo’n bedrijf nog geen duidelijke waardering is vastgesteld. Daar krijgen we een klein percentage van, wat lastig terug te verdienen is, want veel vroegefaseinvesteringen blijken uiteindelijk niet succesvol te zijn. Met zo’n bescheiden percentage heb je niets te zeggen en kun je weinig hulp bieden.’ Door voor een niet-verwaterbaar model te kiezen, kreeg Worldstartup meer zeggenschap.

Converteerbare leningen

Andere accelerators, zoals Antler en Rockstart, doen niet letterlijk aan aandelen, maar aan varianten. Antler doet aan convertible loan agreements (CLA’s), oftewel converteerbare leningen. Rockstart deed ook aan CLA’s in het verleden, maar werkt tegenwoordig met een zogenoemde simple agreement for equity (SAFE), waarbij het geïnvesteerde bedrag niet hoeft te worden terugbetaald, maar de accelerator nog steeds recht blijft hebben op aandelen in een volgende ronde.

Een ondernemer die op voorwaarde van anonimiteit zijn verhaal wil doen, kreeg in 2018 zo’n CLA voorgeschoteld door Rockstart. ‘We zouden 20.000 euro cash krijgen en 60.000 euro aan trainingen, mentoring, huisvesting en dergelijke. Rockstart wilde er na de conversie van de CLA minimaal 5 procent aandelen voor terug. Dit wilden we niet, want door investeringen zouden wij al snel uitkomen op een veel hogere waardering, waardoor we Rockstart effectief te veel aandeel in ons bedrijf zouden geven. Zo’n CLA kan het bovendien ingewikkeld maken om nieuwe investeerders te vinden.’

We moesten keihard onderhandelen en hadden een advocaat nodig

‘We hebben er keihard over moeten onderhandelen’, zegt de ondernemer, ‘dus hadden we een advocaat nodig. Via het programma van Rockstart kwamen we alleen in contact met hun eigen advocaten en juristen, wat het onmogelijk maakte om nog over hun voorwaarden te onderhandelen.’

Rockstart reageert per mail dat deelnemende ondernemers tijdens een due diligence-proces te allen tijde de mogelijkheid krijgen om Rockstarts voorwaarden te beoordelen. De accelerator gaat niet specifiek in op de kwestie, maar houdt het erop dat startups altijd ‘toegang tot juridisch advies’ krijgen, ‘zodat ze precies weten waar ze mee instemmen’.

Maar goed, ingewikkelde aandelenconstructies of niet, de meeste mensen die we spreken zijn toch maar wat blij met de komst van accelerators. ‘Ondernemers kunnen hierdoor makkelijker hun eerste stappen zetten’, zegt Keadyn-investeerder Gillad. ‘Misschien zijn sommige accelerators wel genoodzaakt om bijvoorbeeld met niet-verwaterbare aandelen te werken. Er zijn maar weinigen die het model van accelerators succesvol kunnen maken. De branche is erg arbeidsintensief en de kans op uitval (van startups, red.) is behoorlijk groot. Het is dus hard werken en veel risico nemen.’

Programma’s wel degelijk nuttig

Ook uit de wetenschap blijkt dat acceleratorprogramma’s wel degelijk nut kunnen hebben voor startups. Onderzoekers van de Universiteit Utrecht vergeleken in 2019 de prestaties van een groep startups die aan een dergelijk programma had meegedaan met die van een groep die dat niet had gedaan. Startups uit de eerstgenoemde groep bleken gemiddeld genomen vaker te overleven, meer werknemers te hebben en meer kapitaal bij investeerders te hebben opgehaald.

‘Uit ander onderzoek is gebleken dat kennis opdoen en het vergaren van een netwerk tijdens acceleratorprogramma’s de grootste groei opleveren voor deelnemende startups’, zegt Jip Leendertse, onderzoeker ondernemerschap aan diezelfde universiteit. ‘Kennis en netwerk blijken belangrijker te zijn dan fysieke zaken, zoals het geld dat startups krijgen door een eventuele investering van de accelerator. Toch blijkt dat startups hun keuze voor een accelerators juist vaak baseren op het geldbedrag dat accelerators betalen.’

Oftewel: ondernemers zijn dus niet de sterkste voorspellers van hun eigen groeifactoren bij accelerators, zo blijkt. ‘Ze zijn bij vlagen unconsciously incompetent, zegt men wel.