De barse economische werkelijkheid begint door te dringen tot social media: Groupon stelt zijn beursgang tot nader order uit. Of is er meer aan de hand bij de kortingensite?

Ai, dat komt hard aan. De waarderingen voor beurskandidaten als Facebook, Zynga en Groupon leken zich de afgelopen maanden weinig aan te trekken van het moorddadige klimaat op de financiële markten en de gevreesde dubbele dip in de economische groei. Groupon was dan ook van plan om doodleuk een dezer dagen het moment van zijn beursdebuut bekend te maken, om na een roadshow langs beleggers later deze maand een uitgifteprijs te prikken voor de stukken waarmee het 750 miljoen dollar wilde ophalen. Maar nu zit het toch liever even stil.

20 miljard

Groupon was ooit het snelstgroeiende bedrijf op aarde – zijn waarde werd geschat op 20 miljard dollar – en maakte best vaart met zijn gang naar de beurs. De geslaagde introductie van onder meer LinkedIn smaakte natuurlijk naar meer. Maar die IPO van LinkedIn is toch best lang geleden. Eeuwen geleden, want die vond plaats in mei. Daar zitten een paar rondes tussen in de neerwaartse spiraal die de eurocrisis is. En Amerikaanse macrocijfers die behoorlijk tegenvielen. En beurzen die dag na dag procenten wegzakken, richting recordlaagtes. De afgelopen weken heeft een aantal bedrijven zijn beursplannen al in de koelkast gestopt omdat de toestand op de aandelenmarkten bijzonder grimmig is. Groupon volgt nu, niemand kijkt ervan op als Zynga hetzelfde doet: even afwachten tot (of?) de storm overtrekt.

Klimaat als smoesje?

Misschien ligt het iets genuanceerder bij Groupon. Beleggers zullen nog steeds geïnteresseerd zijn in online aandelen, mits kwaliteit en prijs daarvan aan bepaalde voorwaarden voldoen. In een weerbarstig klimaat als dit zullen ze elk prospectus daarom kritischer tegen het licht houden dan ooit. En in het prospectus van Groupon staan zaken, die niet iedereen vrolijk stemmen. Jazeker, het is de nummer 1 in een snel opkomende industrie van sites die dagelijks kortingen weggeven en zo klanten naar ondernemingen toeleiden. Maar wat al langer gezegd wordt over kortingsbonnensites zoals die van Groupon maakte diens prospectus pijnlijk duidelijk: de omzet stijgt als een raket, maar er wordt nog geen stuiver verdiend.

Businessmodel onder druk

Groupon is erin geslaagd in de eerste helft van dit jaar 252 miljoen dollar verlies te maken op een omzet van 1,5 miljard. In dezelfde periode in 2010 ging het om 27,4 miljoen verlies op een omzet van 131,5 miljoen. Daar zit weinig schot in. De marges die het vraagt aan de bedrijven die de kortingen in feite aanbieden zijn stevig, zó stevig dat steeds meer bedrijven schijnen af te haken. Desondanks is het businessmodel kostbaar vanwege de lokale teams die overal de deals moeten afsluiten en vooral de marketinguitgaven. Het is nogal een drukke boel geworden in kortingenland, en Groupon is kapitalen kwijt om nieuwe klanten te werven en aan zich te binden – de meter staat overigens op 115 miljoen. Zonder marketingkosten had het 60 miljoen winst gemaakt, maar beleggers noch beurstoezichthouder SEC zien veel in een nog verder uitgekleed winstbegrip.

Concurrentie rukt op

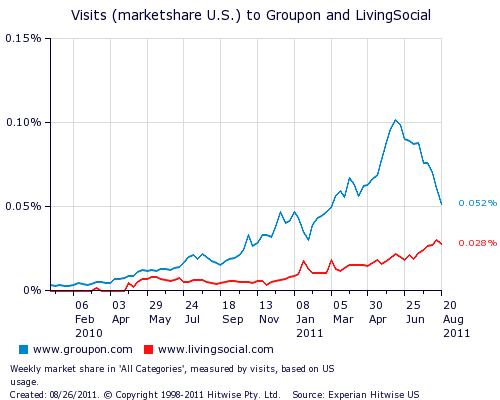

De concurrentie zal Groupon weinig gelegenheid bieden zijn marketinguitgaven weg te snijden. Van de honderden dealsites maakt vooral Living Social Groupons problemen goed duidelijk: het is misschien nog de nummer 1, maar hoe lang nog? In de VS stijgt het bezoek van LIvingSocial.com rap, terwijl dat van Groupon.com in eenzelfde tempo inzakt. Het machtige Facebook trok zich al eerder terug uit de kortingenbusiness. LivingSocial heeft met 40 miljoen gebruikers net een derde van de omvang die Gourpon heeft, maar iedereen weet hoe het MySpace ooit is vergaan.

Lees verder op Techbusiness:

- Facebook met Groupon-killer

- Wegener komt met Groupon-concurrent

- Dit zijn de uitdagers van Groupon

- Miljardendeals Facebook en Groupon

- Groupon wijst Google af