De discussie over het gebrek aan venture capital in Europa stuitert altijd heen en weer tussen twee verschillende opvattingen.

Het ene kamp stelt dat het probleem aan het begin van de reis ligt: Europa financiert simpelweg niet genoeg startups in een vroege fase, en het overheidsbeleid zou zich moeten richten op het uitbreiden van startkapitaal, netwerken en angel-ecosystemen. Het andere kamp vindt dat het probleem later in de levenscyclus ontstaat. Niet bij het oprichten van startups of de eerste investeringen, maar in de fase waarin de bedrijven proberen uit te groeien tot wereldspelers.

Partijen uit het ecosysteem wijzen op een groeiende scaleup gap, waarbij het gebrek aan kapitaal voor de latere fase en de gefragmenteerde markten het voor Europese startupondernemers moeilijker maken om groeifinanciering te verkrijgen en de concurrentie aan te kunnen met hun Amerikaanse tegenhangers.

Startups onderzocht in drie levensfases

Voor beide lezingen valt wat te zeggen. De financiering voor de vroege fase heeft in Europa aanhoudende groei laten zien en beleidsmakers zijn erop gefocust, maar onafhankelijke analyses maken ook duidelijk dat er een knelpunt blijft bestaan zodra bedrijven van validatie naar echte schaalvergroting proberen te gaan. De vraag is niet alleen of Europa startups financiert, maar wat er gebeurt na de eerste investering —en dat onderscheid is belangrijk voor zowel investeerders, founders als beleidsmakers.

Op basis van de data die Dealroom heeft verzameld over Amerikaanse en Europese bedrijven opgericht tussen 2010 en 2025 heb ik de levenscyclus van bedrijven in drie fasen geanalyseerd: van hun lancering tot de eerste financiering, van vroege financiering tot Series A, en van validatie tot groeifinanciering. De resultaten wijzen op een nogal oncomfortabele conclusie: Europa’s zwakte zit minder in het opstarten van bedrijven maar juist meer in het laten groeien ervan.

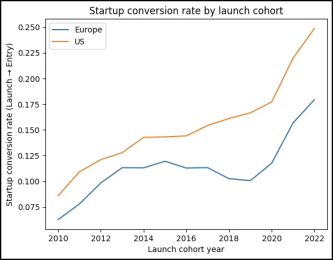

Kloof tot de eerste fundingronde beperkt

De eerste stap in de levenscyclus—van de start naar een eerste institutionele ronde—laat wel een kloof zien. Over alle cohorten blijken Amerikaanse startups vaker in staat om vroege financiering aan te trekken dan Europese. Dit geeft steun aan de al lang bestaande visie dat toegang tot kapitaal makkelijker is voor ondernemers in de VS, vooral voor experimentele of risicovolle ideeën.

Maar de kloof is beperkt. Sterker nog, sinds het midden van de jaren ’10 is in Europa de mate waarin startups erin slagen hun eerste financiering op te halen gestaag verbeterd. Als Europa’s probleem primair een startupprobleem zou zijn, zou het verhaal hier eindigen. Dat doet het niet.

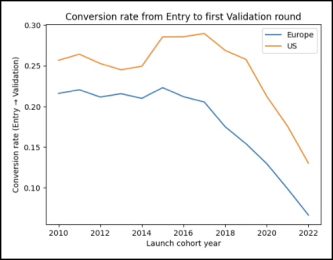

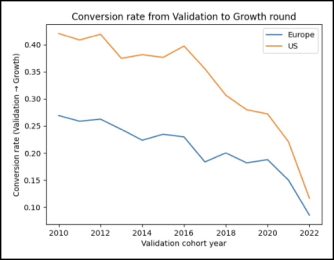

Startups blijven achter bij groeifinanciering

Het echte verschil tussen de VS en Europa treedt in de volgende twee fasen op. Zodra startups hun eerste funding achter de rug hebben, hebben Amerikaanse bedrijven een veel grotere kans om door te groeien naar een Series A-financiering en een nóg grotere kans om ook het stadium van een Series B-ronde en verder te bereiken.

En Europese startups blijven niet een beetje achter. Tegen de tijd dat ze de rondes met groeifinanciering bereiken, zijn de Europese conversieratio’s ongeveer de helft van die in de VS:

Later, minder en moeilijker kapitaal

Dit is niet alleen een kwestie van geduld of verschillende groeifilosofieën. De data tonen aan dat Europese startups langer nodig hebben om van financieringsronde naar financieringsronde te gaan, zelfs als ze uiteindelijk slagen. Ze krijgen later kapitaal, in kleinere bedragen, en het kost ze meer moeite.

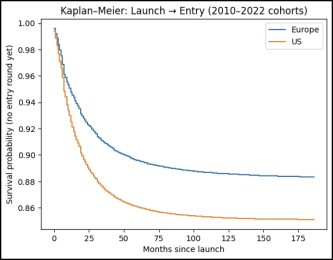

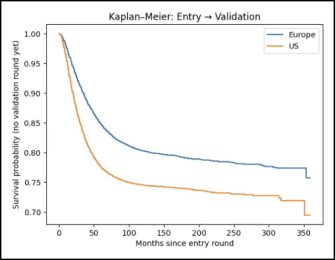

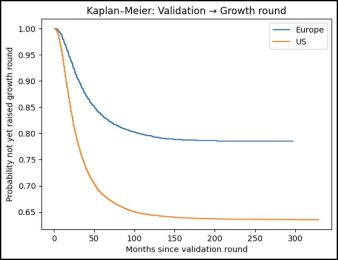

De daling van de conversieratio richting 2025 zou vertekend kunnen zijn door right censoring bias, het fenomeen dat de uitkomst van statistisch onderzoek omtrent overlevingsanalyses wordt beïnvloed doordat gegevens over afvallers ontbreken. Daarom heb ik de Kaplan-Meier survival rate-metriek toegepast om dit te controleren. En die toont een duidelijker beeld.

De Kaplan-Meier-curves laten voor elk cohort de kans zien dat een bedrijf nog niet naar de volgende fase is overgegaan in de loop van de tijd; een steilere daling betekent snellere progressie, terwijl een hogere, vlakkere curve langzamere of minder frequente vooruitgang aangeeft, zelfs na correctie voor right-censoring.

Europese startups worstelen in de latere fasen

De grafieken tonen dat het verschil tussen regio’s duidelijker is in de groeifase (de fase van series A-rondes naar groeikapitaal). De Europese curves dalen langzamer en blijven langer hoger, wat aangeeft dat bedrijven overleven, maar wel langer nodig hebben om verder te komen —als ze dat ooit lukt.

Die worsteling is zichtbaar in de omvang van de rondes. De eerste rondes zijn in Europa kleiner, maar het echte verschil treedt op bij fasen van validatie en groei. Terwijl de groeirondes in de VS snel schalen, vlakken die in Europa al vroeg af. Het resultaat laat zich voorspellen: minder bedrijven bouwen het momentum op dat nodig is om wereldmarkten te domineren.

Minder kans om te schalen

Als we de uitkomsten controleren voor financieringsomvang in 4 kwartielen—waarbij we Europese en Amerikaanse startups met vergelijkbare begin- of validatierondes naast elkaar leggen—blijft de VS het beter doen, waarbij het voordeel aan de top zelfs groter is. Met andere woorden, zelfs Europa’s best gefinancierde startups hebben minder kans om te schalen dan hun Amerikaanse tegenhangers.

Dit patroon komt overeen met waar rapporten over de sector al jaren voor waarschuwen. De Europese Investeringsbank heeft herhaaldelijk een ‘scaleup gap‘ geïdentificeerd, waarbij veelbelovende bedrijven moeite hebben om toegang te krijgen tot later stage-kapitaal in eigen land en daarop ofwel vertragen of besluiten te verhuizen. Ondertussen opereren Amerikaanse fondsen in diepere, beter geïntegreerde markten die agressieve follow-on-investeringen belonen.

Meer aandacht nodig voor minder startups

Dat alles betekent nog niet dat Europa een gebrek aan talent of ideeën heeft. Integendeel juist. Europa brengt nu meer startups voort dan ooit. Maar het ecosysteem blijft structureel conservatief, juist op het moment dat overtuiging en kapitaal het belangrijkst zijn.

De conclusie is oncomfortabel maar helder. Europa lijdt niet primair of alleen aan een tekort aan startups, het gaat gebukt onder een tekort aan scaleups die een grotere omvang weten te bereiken. Om dit te verhelpen, moeten we minder focussen op het creëren van meer bedrijven, en meer aandacht richten op het met meer kracht ondersteunen van minder bedrijven.

Lees ook deze artikelen van Mustafa Torun:

- Publieke investeerders krijgen steeds meer invloed en connecties in de Nederlandse vc-wereld

- Het AI Deltaplan is vooral een plan om ooit een plan te maken

- De paradox van regionale financiering: hoe hulp voor startups juist beperkend kan werken

- Datagedreven werken vanaf dag één: een beknopte gids voor startup-founders