iDEAL wordt steeds populairder als online betaalmiddel. Wat is het geheim achter deze marktleider?

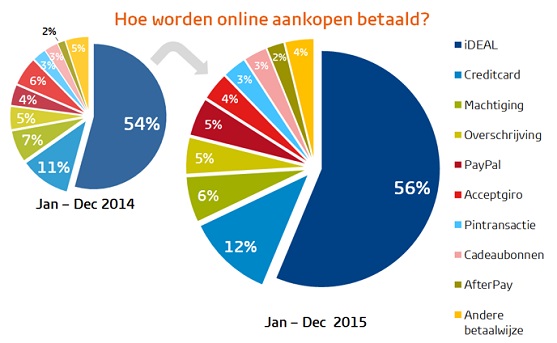

Marktvorser GfK kwam in haar eCommerce Payment Monitor met nieuwe cijfers over online betalingen in Nederland. iDEAL heeft haar positie als marktleider verstevigd. Van de ruim 142 miljoen online aankopen in 2015 zijn er 80 miljoen euro afgerekend met iDEAL. Haar marktaandeel is gegroeid naar 56 procent. In 2014 waren dit nog 66 miljoen online aankopen. Andere populaire betaalmiddelen zijn de creditcard en betaalplatform PayPal.

Smartphone-betalingen

Een andere trend is dat er steeds meer wordt betaald met de smartphone. In 2014 gebruikten Nederlanders bij 5,8 miljoen online aankopen hun smartphone, in 2015 is dit aantal toegenomen tot 8,9 miljoen, een toename van 53 procent. De gemiddelde transactie per smartphone bedraagt 54 euro. We spreken met woordvoerder Berend Jan Beugel van de Betaalvereniging, de non-profit organisatie die het merk en de standaarden voor iDEAL beheert. De leden van de Betaalvereniging zijn banken en betaalinstellingen. Zij betalen een jaarlijkse contributie aan de vereniging. De juridische entiteit achter iDEAL is het bekendere Currence, een initiatief uit 2005 van de ABN AMRO, Rabobank, ING Groep, Fortis, SNS Bank, BNG, Friesland Bank en Van Lanschot.

1. Hoe verklaren jullie de groei?

Beugel: ‘We staan op plek nummer vijf van meest onmisbare merken van Nederland. Consumenten vinden het prettig dat ze via hun eigen betaalrekening kunnen afrekenen op een veilige, vertrouwde manier. De drempel om iDeal te gebruiken is heel laag. Je hoeft niet zoals bij Paypal of creditcardmaatschappijen een tegoed aan te leggen of achteraf een schuld af te lossen.

Nagenoeg alle consumentenbanken bieden iDeal aan. En het aantal zogenoemde Collecterende Payment Service Providers (CPSP’s) zoals een Adyen of Buckaroo is nog steeds groeiende. Deze betaaldienstverleners regelen het betalingsverkeer tussen de webwinkeliers en de Nederlandse consument die bijvoorbeeld iets bij het Chinese AliExpress koopt’.

2. Hoe spelen jullie in op technologische ontwikkelingen?

Beugel: ‘Een van de laatste ontwikkelingen is het betalen met een QR-code via je smartphone. Stel je bestelt een pizza. Deze hoef je online niet direct af te rekenen bij de webshop. De pizzakoerier biedt je de QR-code aan de deur aan en als consument betaal je via je QR-app de bestelling’.

3. Een voordeel van een creditcard is dat de bestelling verzekerd is.

Beugel: ’Dat klopt. iDeal geeft een garantie over de betaling, maar niet over de bestelling zelf. Wel hanteren zowel de banken als de betaaldienstverleners eisen en voorwaarden aan de webwinkeliers met wie ze zakendoen. Adyen stelt aan de acceptanten van iDeal dezelfde strenge eisen als aan ondernemers die creditkaarten als betaalmiddel accepteren. Je bent met een creditcard of Paypal verzekerd voor je bestelling, maar daar hangt wel een prijskaartje aan, voor de consument en vooral voor de webwinkelier’.

4. Hoe zien jullie de rol van fintech-bedrijven als Adyen?

Beugel: ‘De fintechmarkt is een groeimarkt. Dat komt mede omdat Nederlandse consumenten steeds meer online kopen. E-commerce ondernemers kunnen zelf gaan shoppen uit de diverse betaalpakketten, afhankelijk van het aantal transacties die ze ontvangen of in welke sector ze actief zijn. Sommige betaaldienstverleners werken met een vast bedrag per maand, andere werken met een prijs per transactie en weer andere met een bulkprijs’. Fintech-bedrijven maken het voor ondernemers makkelijker om diverse betaalmiddelen naast elkaar aan te bieden. Soms werken ze samen met banken om nieuwe diensten en producten te ontwikkelen’.

5. Ondertussen kloppen Google, Apple en Samsung op de deur met een betaaldienst. De rol van de bank staat onder druk, toch?

Beugel: ‘Klopt, de markt wordt steeds meer opengebroken. De Nederlandse banken willen nieuwe ontwikkelingen vooral omarmen. Banken blijven nodig. Ook een Google of een Apple of een Samsung zou het liefste direct gekoppeld zijn met een particuliere betaalrekening. Nederland heeft een uiterst efficiënt betalingsverkeer, wat niet zomaar zal verdwijnen’.

6. Gaan jullie nog uitbreiden naar het buitenland?

Beugel: ‘We voeren regelmatig gesprekken met buitenlandse banken. iDeal leent zich prima voor uitbreiding buiten Nederland, ook omdat iDEAL achter de schermen gebaseerd is op de standaard Europese overboeking (SCT of SEPA Credit Transfer). Het is een kwestie van wil en overtuiging. Concrete afspraken zijn er nog niet’.

Meer fintech op MT.nl?

- Dit zijn de 3 actiepunten voor Willem Vermeend als fintech-ambassadeur

- Wie heeft er nog een bank nodig?

- Niels Turfboer van Spotcap: 'Een kredietbeoordeling kunnen we doen binnen 15 minuten'