In de krappe automarkt van Europa en Noord-Amerika doen

fabrikanten er alles aan om precies te zijn als BMW: een begeerlijke auto waar de consument wat meer voor wil betalen en zelfs langer op wil wachten. Lukt dat niet, dan zit er maar één ding op: snijden in de kosten.

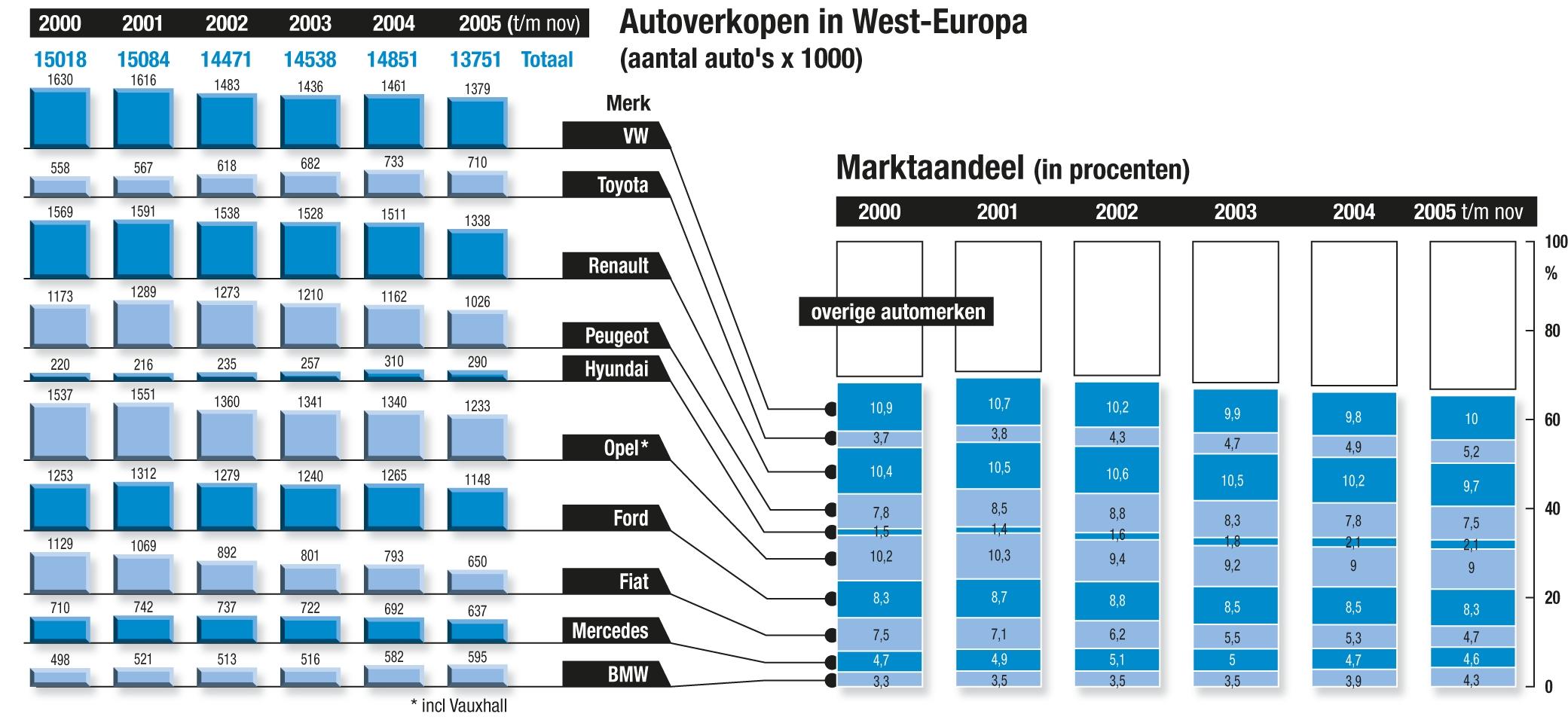

Er valt nauwelijks meer droog brood te verdienen aan het produceren van auto’s. In elk geval in Europa of Noord-Amerika. De twee Amerikaanse concerns, General Motors (GM) en Ford, wereldwijd nummer één en drie, moeten zo veel geld op hun auto’s toeleggen dat er al gespeculeerd wordt over een faillissement. De Europese tak van GM zit midden in grote saneringen; Ford of Europe krabbelt net weer op na jarenlange verliezen. Europees marktleider Volkswagen kampt niet alleen met schandalen en een machtsstrijd aan de top, maar ook met een stagnerende thuismarkt en terreinverlies in de VS en China. Fiat, dat vorig jaar op de rand van de afgrond balanceerde, moet het nu zien te redden met een fors gereduceerd marktaandeel.

Prestigemerken Mercedes en BMW schreven wel mooie winsten, maar eerstgenoemde bezoedelde zijn reputatie van degelijkheid met net te veel irritante mankementen en zag zijn verkopen gevoelig teruglopen. Eigenlijk realiseren alleen de twee Franse constructeurs, PSA (Peugeot en Citroën) en vooral Renault, behoorlijke marges, dankzij herstructureringen en bestsellers als de Renault Scénic en de Peugeot 206. Maar ook het Franse aandeel in de Europese markt kalft gestaag af. Intussen eisen de Japanners en de Koreanen jaar in jaar uit een groter deel van de koek op. De opmars van Toyota lijkt onstuitbaar. Wereldwijd staat het op het punt GM van de eerste plaats te stoten. In West-Europa neemt Toyota een bescheiden zevende plaats in, maar wel met stip dankzij moderne dieselmotoren, superieure bouwkwaliteit en de milieuvriendelijke uitstraling van de hybride Prius. Een ander succesverhaal is Hyundai, waartoe ook het snel groeiende Kia behoort. Terwijl zakelijke rijders nog de voorkeur geven aan Europese merken, kiezen steeds meer particulieren voor simpele en goedkope Koreanen. Bovendien is de groep heer en meester op de markt voor compacte en betaalbare suv’s, een segment dat de Europeanen links hebben laten liggen.

Kleine variaties in marktaandeel hebben grote gevolgen. De kostprijs van auto’s wordt steeds meer bepaald door vaste lasten: de ontwikkelingskosten van nieuwe modellen en de technologisch hoogwaardige assemblagefabrieken. Om die kosten terug te verdienen moeten de fabrieken op volle toeren draaien – maar de totale capaciteit gaat de omvang van de verzadigde markt verre te boven. De winsten dreigen voortdurend weg te smelten door leegloop of prijserosie door dumping.

Moeilijk middensegment

De ideale positie is die van een bedrijf als BMW: een begeerlijk merk waar de klant wel wat meer voor wil betalen, en zelfs een langere levertijd voor lief neemt. Massaproducenten proberen van alles om die positie te evenaren.Zo lijfde een aantal concerns noodlijdende prestigemerken in: GM nam Saab over, Ford Jaguar en Volvo. Volkswagen kreeg onder meer Bentley en de vermaarde sportwagenbouwer Lamborghini in handen. Door discreet gebruik van gemeenschappelijke componenten hoopten ze de ontwikkelingskosten binnen de perken te kunnen houden.

Met wisselend resultaat. Volvo en Bentley leefden op, maar Saab en Jaguar bleven verliesgevend. Oude klanten haakten af terwijl maar weinig BMW- of Mercedes-rijders de overstap waagden.

GM probeerde iets anders: het bracht zijn Amerikaanse prestigemerk Cadillac weer op de Europese markt. Het lanceert dit voorjaar een speciaal voor Europa ontworpen model dat gebouwd wordt door Saab – met alle risico’s voor het net met pijn en moeite herstelde imago van Cadillac.Een andere tactiek die automakers gebruiken om BMW naar de kroon te steken, is het opwaarderen van hun massamerken, om te voorkomen dat hun producten commodities worden die alleen op prijs kunnen worden verkocht. De traditionele Europese massamerken worden van twee kanten belaagd. Aan de onderkant door de veel goedkopere Koreanen, aan de bovenkant door nieuwe kleinere modellen van de prestigemerken. Veel kopers hebben liever een merk met uitstraling dan een ruime achterbank, ten koste van traditionele middenklassers als de Opel Omega, Ford Scorpio en Renault 25. Veel Japanse merken zitten trouwens in dezelfde tang. Vooral Volkswagen zoekt het hogerop. In het moeilijke middensegment staat de Passat hoog aangeschreven. Maar de strategie is geen onverdeeld succes. Dealers klagen dat Volkswagens voor het volk onbetaalbaar zijn geworden. Bovendien verdwijnt het door de gelijktijdige opwaardering van VW’s vroegere budgetmerken Seat en Skoda, terwijl ook prestigemerk Audi zich belaagd voelt. VW ging een stap te ver met de Phaeton, die over Audi heen sprong om het op te nemen tegen de topmodellen van Mercedes en BMW en juist op de voor de Duitse prestigemerken zo belangrijke Amerikaanse markt flopte. Ook aartsrivaal Opel probeert zijn imago op te krikken, met sportieve varianten en meer gedurfde vormgeving. Binnen GM heeft nu Chevrolet met modellen van Koreaanse makelij de rol van budgetmerk gekregen.

Een derde speerpunt in de verhevigde strijd om de gunst van de koper is vormgeving, en begaafde stylisten zijn intussen bekende persoonlijkheden. Vooral de Franse merken hebben hun oude traditie van non-conformisme in ere hersteld. Maar terwijl bijvoorbeeld VW veel kritiek krijgt vanwege zijn conservatieve, evolutionaire vormgeving, schrikken radicale stijlbreuken veel klanten af. De verkopen van de nieuwe Mégane en Modus en vooral de grote Vel Satis van Renault vallen tegen, en niet iedereen blijkt te vallen voor de jongste Seats van de hand van de gevierde, bij Alfa Romeo weggekochte Da Silva. Vormgeving blijft een kwestie van voorzichtige stapjes buiten – maar niet te ver van – de gebaande paden.

Een vierde strategie om de BMW-positie te bereiken is een breder productgamma. In een markt waarin het allemaal gaat om je te onderscheiden en een lifestyle-statement te maken, verliezen klassiekers als de sedan en de hatchback terrein. De groei zit de laatste jaren in mpv’s, suv’s, coupé-cabriolets en crossovers: kruisingen, zoals tussen station wagons en suv’s. Renault en Opel waren baanbrekend met hun mpv’s, Peugeot met cabriolets met wegklapbaar stalen dak. Volkswagen is nu met een inhaalslag bezig en heeft een sportieve cabriolet, een vierdeurs coupé en een kleine suv op stapel staan. Bijna alle Europese fabrikanten misten de trend naar compacte suv’s (al brachten de prestigemerken wel grote modellen uit voor de Amerikaanse markt), een gat waar vooral de Koreanen insprongen. Ook Fiat, Opel, Renault en Peugeot komen binnenkort alsnog met suv’s, gebaseerd op modellen van (of zelfs gebouwd door) Aziatische partners.

Saneringsplannen

Het groeiende aanbod van spannende modellen is leuk voor de koper, maar een dure grap voor de producent. Vergeleken met de traditionele bestsellers gaat het om kleine aantallen, waardoor de hoge vaste kosten nog zwaarder wegen. Vandaar dat steeds meer producenten de handen ineenslaan met concurrenten om een model gezamenlijk te ontwikkelen en/of te bouwen (met meer of minder variaties per merk); zie de Tsjechische joint venture van Toyota en PSA en de productie van Mitsubishi en Smart bij NedCar. Ook wordt productie soms uitbesteed aan gespecialiseerde carrosseriebouwers en assemblagebedrijven. Tegelijk werken ze aan meer structurele oplossingen. Zo moeten de ontwikkelingskosten omlaag door slim gebruik van gemeenschappelijke architecturen. Daarnaast moeten de assemblagefabrieken verschillende modellen kunnen produceren, en bovendien snel en tegen beperkte kosten van het ene op het andere model kunnen overschakelen. Veel fabrieken zijn voor maar één model ingericht, wat ertoe kan leiden dat een producent de vraag naar type A niet aankan terwijl de fabriek voor type B op halve kracht draait. Op dit punt wordt gestaag vooruitgang geboekt, maar lopen de Europese en Amerikaanse fabrikanten nog steeds achter bij Toyota, dat de kunst van de flexibele productielijn tot ongekende hoogte heeft ontwikkeld. Wat de automakers ook doen om de gunst van de klant te winnen en de kosten te drukken, het probleem van de structurele overcapaciteit wordt er niet minder door. In een stabiele markt als de Europese gaat een groter marktaandeel van de een onvermijdelijk ten koste van de ander. En dus zijn vrijwel alle Europese producenten doende hun capaciteit te reduceren, doorgaans in combinatie met meer flexibiliteit om het gedroomde succesnummer in voldoende aantallen te kunnen leveren. Hoewel er af en toe een complete fabriek wordt gesloten, gaat het meestal om aanpassingen aan bestaande vestigingen om met minder mensen kleinere aantallen van meer verschillende modellen te kunnen produceren. In het recente verleden vonden onder meer bij Fiat en Ford drastische afslankingen plaats, het afgelopen jaar kondigden Opel, Mercedes en Volkswagen verregaande saneringsplannen aan. Maar tegelijk verrijzen vooral in Oost-Europa regelmatig nieuwe fabrieken – zowel van Europese als van Aziatische concerns – waarvan de extra productie maar ten dele wordt gerechtvaardigd door de groeiende vraag in die landen. Het eind lijkt voorlopig niet in zicht