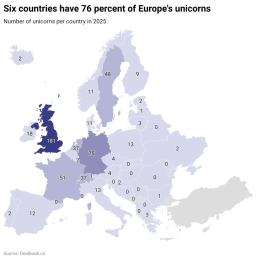

Stockholm heeft meer unicorns per hoofd van de bevolking dan New York of Londen. Geen toeval. In 2003 voerde Zweden een simpele maar briljante hervorming door: wie aandelen in een niet-beursgenoteerd bedrijf verkoopt en de opbrengst herinvesteert in een ander niet-beursgenoteerd bedrijf, betaalt geen belasting.

Het effect? Een startup-vliegwiel. Oprichters en vroege werknemers van Skype, Spotify, Klarna en King namen hun kennis, netwerk én kapitaal mee naar nieuwe startups die ze oprichtten. Stockholm telt nu 48 unicorns, voor een stad van nog geen miljoen inwoners. De beurswaarde van alle Zweedse bedrijven samen is 169 procent van het bbp, ruim het dubbele van het EU-gemiddelde.

Zweeds vliegwiel draait nog steeds

En dat vliegwiel draait nog steeds. Anton Osika begon als eerste engineer bij Sana Labs, werd medeoprichter van Depict.ai en startte in 2023 Lovable, nu gewaardeerd op 6,6 miljard dollar en met 200 miljoen dollar omzet per jaar. Het is het snelstgroeiende softwarebedrijf van Europa.

Lees ook: Zelfs Elon Musk lacht Nederland uit om nieuwe box 3-belasting

Gebouwd door iemand die als werknemer begon en zichzelf recyclede tot oprichter. Dat is het vliegwiel, en precies het type ondernemer dat je als land wilt kweken. En hoe je omgaat met vermogensbelasting kan daarin wel degelijk een verschil maken.

Anderhalve week geleden nam de Tweede Kamer een voorstel aan voor een nieuwe wet die de ‘vermogensbox’ 3 opnieuw inricht. Uitgangspunt is dat de werkelijke rendementen voortaan worden belast en de fiscus niet langer uitgaat van fictieve rendementen.

Nederland wereldwijd bekritiseerd

Dat ‘werkelijk’ wordt echter zo uitgelegd, dat ook papieren vermogenswinst wordt belast. Voor bepaalde startups en vastgoed werden uitzonderingen gemaakt, maar daarmee namen investeerders en ondernemers geen genoegen: wereldwijd werd Nederland bekritiseerd en ronduit uitgelachen om de nieuwe belasting op ongerealiseerde vermogenswinst.

Nu zijn er grofweg drie manieren om vermogenswinst op startup-aandelen te belasten:

- 1. Belast ongerealiseerde winst jaarlijks (het Nederlandse Box 3-voorstel)

- 2. Belast bij verkoop (het Amerikaanse model)

- 3. Stel belasting uit bij herinvestering (het Zweedse model)

Box 3 en de PayPal Mafia

Wat het verschil in de praktijk betekent? Een snelle ‘bierviltjesberekening’ aan de hand van het beroemdste voorbeeld uit de tech geschiedenis: de PayPal Mafia.

PayPal werd in 2002 verkocht voor 1,5 miljard dollar. Veel sleutelfiguren: ceo Peter Thiel, cto Max Levchin, coo Reid Hoffman, plus de latere oprichters van YouTube en Yelp, hadden minder dan 5 procent van de aandelen in handen. Onder de voorgestelde Nederlandse regels zouden ze (als niet-dga) allemaal in Box 3 vallen: jaarlijks zouden ze zijn belast op papieren winst die ze niet te gelde konden maken.

Wat ze in plaats daarvan bouwden: Palantir (S&P 500, beurswaarde 250 miljard+ dollar), LinkedIn (door Microsoft overgenomen voor 26,2 miljard dollar), YouTube (50 miljard+ dollar aan jaarlijkse advertentie-inkomsten), Affirm, Yelp, Yammer. Samen: meer dan 1,8 biljoen dollar aan marktwaarde en ruim 100.000 banen.

Aandelen als giftig geschenk voor werknemers

De belasting op hun ongerealiseerde winst zou bij elkaar jaarlijks zo’n 20-40 miljoen dollar hebben opgeleverd. Wat hun bedrijven nu opleveren? Alleen al aan loonbelasting: 100.000 werknemers maal gemiddeld 25.000 dollar is 2,5 miljard dollar. Per jaar. Plus de Amerikaanse versie van de vennootschapsbelasting en btw en de business van toeleveranciers. De ROI over tien jaar loopt in de duizenden, en groeit nog elk jaar.

Sterker nog: onder een stelsel dat ongerealiseerde winst belast, had PayPal die aandelen waarschijnlijk nooit aan werknemers uitgegeven. Waarom zou je? Het wordt een giftig geschenk: aandelen die je niet kunt verkopen, maar waar je wél elk jaar belasting over betaalt. Niet veel mensen willen dat. Zonder aandelen als compensatie had PayPal de beste engineers en werknemers nooit kunnen aantrekken. Dan was het succesvolle PayPal en alles wat volgde er wellicht nooit geweest. Alle waarde: gone.

Niet stoppen bij het Amerikaanse model

Startup-ecosystemen hebben hun eigen dynamiek. Een handvol uitblinkers genereert vrijwel alle waarde. Je kunt niet voorspellen welk zaadje uitgroeit tot een bedrijf van 100 miljard dollar. Maar als je elk jaar 36 procent van die zaadjes wegbelast met het tarief uit Box 3 vóórdat ze geplant zijn, verbrand je bij voorbaat alles.

Van het Nederlandse model naar het Amerikaanse zou al een enorme verbetering zijn. Maar waarom stoppen bij de middenmoot als het Zweedse model de laatste twintig jaar bewijst dat het beter kan?

Minister Heinen, de tekentafel is leeg. Wees ambitieus. Kijk naar Zweden.

Jeroen Westerbeek is ondernemer en oprichter van Monday Merch, een wereldwijde full-service merchandise partner gevestigd in Rotterdam. Eerder richtte hij horlogemerk Woodwatch op.