De vertrouwenskloof tussen bedrijven en hun financiële dienstverleners is groot. Hoe kunnen ze weer tot elkaar komen?

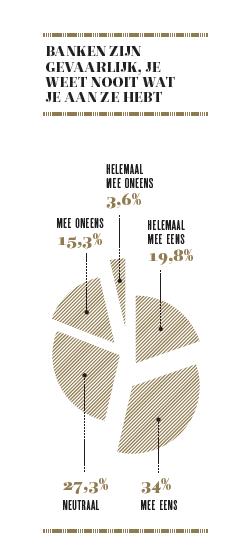

Als één eigenschap niet mag ontbreken in een gezonde economie is het vertrouwen: dat van consumenten om hun inkomen uit te geven, van bedrijven om te investeren en innoveren. Vertrouwen is het bruggehoofd waarop de relatie van financiële dienstverleners met hun klanten is gebouwd, maar het bruggehoofd vertoont momenteel zorgwekkende scheuren. ‘Banken zijn gevaarlijk, je weet nooit wat je aan ze hebt’, luidde een van de stellingen uit het onderzoek voor deze gids. Van de 944 managers die de vragenlijst invulden, is een ruime meerderheid (54%) het daarmee eens. Wat je vertrouwen noemt. (Bekijk de volledige uitslag van het onderzoek)

Het wantrouwen is groot

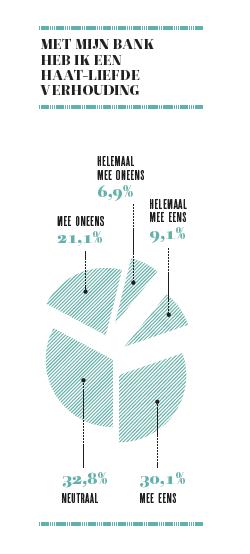

'Als de bank meer winst kan maken, laat ze je vallen’, beaamt maar liefst 57% van de ondervraagde MT-lezers. Slechts 15% is het oneens met die stelling. Met de uitspraak: ‘Mijn bank staat me bij als ik haar nodig heb’, is niet meer dan 22% het eens. Maar liefst één op de vier managers zegt dat hun bedrijf door financieringsproblemen ‘ernstige continuïteitsproblemen’ ondervindt. Helemaal als een verrassing komt het wantrouwen niet. De recessie trekt een zware wissel op de relaties tussen banken en bedrijven. Vooral in het MKB wordt de pijn hard gevoeld. MKB-Nederland maakte afgelopen zomer bekend dat een op de vier MKB-bedrijven bij de afdeling bijzonder beheer is beland – ook wel de ‘intensive care’ van banken genoemd.

De zwarte piet voor banken

De inmiddels vertrokken voorzitter van MKB-Nederland, Hans Biesheuvel, schoof de banken de zwarte piet toe. Zoals in een interview in het Algemeen Dagblad: ‘Banken zijn steeds meer risicomijdend aan het worden, met alle gevaren van dien voor ondernemers. Kredietverlening moet geen groeibreker voor de economie worden.’ Duidelijk mag zijn dat de vertrouwensbreuk voor een groot deel wordt veroorzaakt door de moeilijkheden die bedrijven ondervinden bij het verkrijgen van krediet. Maar dat is niet het enige.  De banken worden ook verantwoordelijk gehouden voor de recessie, en ze hebben hun gedrag niet verbeterd, integendeel. Ook na 5 jaar crisis worden ze als zeer klantonvriendelijk ervaren. Je mag niet meer spreken van een dipje in een relatie, maar van een serieuze huwelijkscrisis. Kan het huwelijk nog worden

De banken worden ook verantwoordelijk gehouden voor de recessie, en ze hebben hun gedrag niet verbeterd, integendeel. Ook na 5 jaar crisis worden ze als zeer klantonvriendelijk ervaren. Je mag niet meer spreken van een dipje in een relatie, maar van een serieuze huwelijkscrisis. Kan het huwelijk nog worden

gelijmd? En hoe?

Meewarig aangekeken

‘Soms word je meewarig aangekeken als je vertelt dat je bij een bank werkt’, zegt Petra van Hoeken, chief risk officer van NIBC en voorheen werkzaam voor RBS en ABN AMRO. ‘Ik zit 27 jaar in het bankvak en heb over de hele wereld gewerkt. De laatste jaren is er een duidelijke kentering in de manier waarop men praat en denkt over banken. De sfeer is bijzonder negatief. We merken het ook bij het rekruteren: niet iedereen wil meer bij een bank werken.’

Het begint met verwijdering

Vrijwel iedere relatiecrisis begint met een verwijdering tussen de partners. Zo is het ook gegaan tussen banken en bedrijven, denkt Van Hoeken: ‘Wij zijn een behoorlijk gesloten bastion geweest. We willen transparanter worden en meer uitleg geven aan onze klanten. Zelf ben ik geen risk officer die alleen maar achter het bureau zit. Ik ga regelmatig met relatiemanagers mee naar klanten, om de risico’s echt te begrijpen en uit te leggen hoe de bank daarmee omgaat. In het verleden gingen we voornamelijk naar klanten om direct zaken te doen, nu bezoeken we klanten ook om de relatie te bestendigen.’

De wind van voren

De contacten met klanten zijn niet altijd gemoedelijk, erkent Van Hoeken: ‘Een tijdje terug was ik gevraagd om te spreken op een bijeenkomst van de scheepvaartindustrie. De sprekers voor mij waren flink kritisch over bankiers. Toen was het aan het eind van de avond mijn beurt, als laatste spreker. Ik kreeg de wind flink van voren. Toch was ik blij dat ik er was. Ik heb de gelegenheid aangegrepen om onze kant van het verhaal te vertellen, die wordt veel te weinig gehoord. Als bankiers moeten we accepteren dat we dingen verkeerd hebben gedaan en niet te gemakkelijk wijzen naar Amerika en Engeland als bron van alle problemen. Een mea culpa is op zijn plaats. Tegelijkertijd moeten we blijven uitleggen – zonder defensief te worden – wat we de laatste jaren hebben gedaan om onze dienstverlening en bedrijfsvoering te verbeteren.’

Het boetekleed

BESTEL DE MT FINANCE 2013

Lees alles over de beste financials van 2013 in de MT Finance. Bestel hier een exemplaar.Als Fred Weenig, directeur Wholesale Clients van de Rabobank, geconfronteerd wordt met de uitkomsten van het lezersonderzoek, trekt hij onmiddellijk het boetekleed aan: ‘Dit onderzoek gaat over de sector, en daarmee ook over onze bank en over mij persoonlijk. De uitkomsten bevestigen het beeld dat naar voren komt uit onze eigen klanttevredenheidsonderzoeken. Bedrijven en de maatschappij in het algemeen zijn niet blij met banken. Aan het begin van de crisis zijn wij in een kwaad daglicht komen te staan. We zouden te gemakkelijk geld hebben verdiend, waarbij de upside voor de bankier was en de downside voor de maatschappij. Dat idee bepaalt nog steeds het sentiment.’

Overleven is topprioriteit

‘Meer dan de helft van de bedrijven noemt overleven op dit moment de topprioriteit. Dat zijn nooit momenten waarop je als bedrijf en bank elkaars beste vrienden bent’, stelt Annerie Vreugdenhil, directeur Commercial Banking van ING. ‘Maar de gevolgen van deze vertrouwensbreuk zijn ernstig. Het is pijnlijk om te moeten constateren dat het aantal kredietaanvragen enorm terugloopt. Dat heeft een economische oorzaak, maar ik heb ook het gevoel dat veel ondernemers niet eens meer bij ons aankloppen omdat ze denken dat we toch nee zeggen. Dat is een verkeerde perceptie. Kredietverlening is de kern van ons businessmodel. Als we dat niet meer kunnen doen, wordt ons bestaansrecht ondermijnd.’

Het beste voor

De bank heeft het beste met haar klanten voor, aldus Vreugdenhil. ‘Maar een klantwens is iets anders dan het klantbelang. Een voorbeeld: een tijd geleden was een klant heel boos op ons. De man in kwestie heeft een zwaar verlieslatend bedrijf in een markt waar ik buikpijn van krijg. Hij wilde een overname doen, volgens hem zou het dan allemaal goed komen. Wij geloofden daar niet in. Zorg eerst dat je bedrijf winstgevend is, dan praten we daarna over een overname, was onze boodschap. De klant werd vreselijk boos en liep vervolgens naar allerlei belangenbehartigers. Ik snap de emotie, maar het is geen terecht verwijt.’

De bank heeft het beste met haar klanten voor, aldus Vreugdenhil. ‘Maar een klantwens is iets anders dan het klantbelang. Een voorbeeld: een tijd geleden was een klant heel boos op ons. De man in kwestie heeft een zwaar verlieslatend bedrijf in een markt waar ik buikpijn van krijg. Hij wilde een overname doen, volgens hem zou het dan allemaal goed komen. Wij geloofden daar niet in. Zorg eerst dat je bedrijf winstgevend is, dan praten we daarna over een overname, was onze boodschap. De klant werd vreselijk boos en liep vervolgens naar allerlei belangenbehartigers. Ik snap de emotie, maar het is geen terecht verwijt.’

Een goede klant

Aan Erik Does hebben bankiers een goede klant. Does is directeur van de holding DoBriDo, vooral bekend van de biologische supermarktketen EkoPlaza. Het fundament van het bedrijf werd gelegd in 1980, toen Does’ vader Gerard een van de eerste biologische winkels van Amsterdam opende. De afgelopen jaren maakte de EkoPlazaformule een razendsnelle groei door. Met 65 filialen is het de grootste biologische winkelketen van de Benelux. Het bedrijf heeft 700 medewerkers en een omzet van ruim 100 miljoen euro.

Een droomklant

Voor de bank is het familiebedrijf (eigendom van de families Does en Van den Brink) een droomklant. ‘Een bankrelatie moet je koesteren in goede en slechte tijden’, vindt Does. ‘Ik schrijf drie keer per jaar een commercieel stuk waarin ik uitleg wat de situatie is. Ook nu het goed met ons gaat, blijf ik ze op de hoogte houden en vertellen waar we verwachten investeringen nodig te hebben, en hoe we denken dat kengetallen zich zullen ontwikkelen. Als je de bank niet verrast en frequent degelijke cijfers aandraagt, bouw je vertrouwen op. Ik merk dat mijn stuk de bank doorgaat. Ze vragen me soms zelfs om een marktvisie.’

Veel druk moeten zetten

Maar zelfs modelklant Does is niet altijd te spreken over de manier waarop hij door zijn bank wordt behandeld: ‘Het is eenrichtingsverkeer. Toen we in een slechte tijd geld nodig hadden voor een werkmaatschappij, eiste de bank meer zekerheden en hogere dekkingen. Daar had ik begrip voor, maar toen die werkmaatschappij het volgende jaar ruimschoots aan alle kengetallen en ratio’s voldeed, bracht de bank vertragingstactieken in stelling om de dekkingen zo hoog mogelijk te houden. Ik heb veel druk moeten zetten om ze weer naar beneden te krijgen. Dat vond ik een bijzonder slechte zaak, het zorgde voor een deuk in mijn vertrouwen.’ Does hekelt ook de volgens hem weinig transparante wijze waarop banken krediettoeslagen berekenen en verhogen: ‘Dat is iets van de laatste jaren. Het voedt het wantrouwen. Veel mensen gaan een buffer opbouwen. Je weet nooit welke ellende je nog kunt verwachten van je bank.’

Hoofdkantoor-wrevel

Pieter Brokx zit in een hoek van de economie waar de klappen vallen. Hij is financieel directeur en mede-eigenaar van de Oranjegroep (voorheen Oranje Flex), een detacheringsbedrijf van technisch personeel voor industrie en bouw in de Benelux. De omzet van 30 miljoen euro is ongeveer gelijk verdeeld tussen industrie en bouw, en tussen Nederland en België – waar nog wel volop wordt gebouwd. In Nederland is het bouwvolume weliswaar sterk terug gelopen, maar er wordt volgens Brokx meer gebruik gemaakt van flexwerkers, wat goed nieuws is voor de Oranjegroep. In een gemiddelde week zijn er zo’n 600 uitzendkrachten voor het Rotterdamse bedrijf aan de slag.

Pieter Brokx zit in een hoek van de economie waar de klappen vallen. Hij is financieel directeur en mede-eigenaar van de Oranjegroep (voorheen Oranje Flex), een detacheringsbedrijf van technisch personeel voor industrie en bouw in de Benelux. De omzet van 30 miljoen euro is ongeveer gelijk verdeeld tussen industrie en bouw, en tussen Nederland en België – waar nog wel volop wordt gebouwd. In Nederland is het bouwvolume weliswaar sterk terug gelopen, maar er wordt volgens Brokx meer gebruik gemaakt van flexwerkers, wat goed nieuws is voor de Oranjegroep. In een gemiddelde week zijn er zo’n 600 uitzendkrachten voor het Rotterdamse bedrijf aan de slag.

Verslechterde betaalgedrag

De Oranjegroep ondervindt wel degelijk hinder van de crisis in de bouw, maar dat komt vooral door het verslechterde betaalgedrag van opdrachtgevers. En hoewel banken klanten in de bouw- en vastgoedsector bijzonder kritisch volgen, was het voor de Oranjegroep geen probleem om eind 2012 de lopende kredietfaciliteit te verhogen. Brokx schrijft dat toe aan de goede persoonlijke en zakelijke relatie die hij in de loop der jaren heeft opgebouwd met zijn huisbankier. Tegelijkertijd merkt hij dat belangrijke beslissingen niet meer door het lokale bankfiliaal worden genomen: ‘De lokale bankier staat aan onze kant, maar voor ieder extra tientje krediet dat we aanvragen moeten we naar de kredietcommissie op het hoofdkantoor. Die stellen steeds meer vragen en komen met steeds hogere eisen. Een meneer in Amsterdam moet een oordeel vellen over wat wij in Rotterdam doen. Die meneer heeft nog nooit in ons bedrijf rond gelopen, hij kent alleen de cijfers.’

Niet op lokaal niveau

Wat Brokx betreft is er geen vertrouwenscrisis tussen bankiers en ondernemers op lokaal niveau. Het zijn de hoofdkantoren die bij hem wrevel opwekken: ‘Topbankiers zijn geen echte ondernemers. Ze lopen zelf nul risico. De ratio’s die ze opleggen aan bedrijven zijn veel scherper dan de ratio’s waar ze zelf aan moeten voldoen. Laat ze eens in de spiegel kijken. Als de banken volharden in hun starre houding, voorspel ik dat steeds meer ondernemers op andere manieren financiering gaan zoeken. Er is genoeg geld in de markt.’

Zeker niet alleen slechte ervaringen

NEEM DE REGIE

Je krijgt het krediet dat je verdient,

aldus Fons Huijgens, die recent een boek schreef over omgaan met de bank. In De bank de baas (geschreven samen met Bart Niesten) staat aan welke touwtjes je moet trekken. Tips van Huijgens:

• ‘Neem de regie in handen. Zelfs als je al tien jaar bij dezelfde bank zit, heeft het zin om af en toe opnieuw op papier te zetten waar je staat met je bedrijf. Voor een accountmanager is dat vaak een eyeopener; die heeft soms nog steeds het beeld van je bedrijf zoals dat jaren geleden was.’

• ‘Nodig een bankier twee keer per jaar uit. Zorg dat er een paar dagen van tevoren goede, actuele informatie over het bedrijf beschikbaar is. Je creëert zo een sterkere binding met de accountmanager én je beïnvloedt je dossier.’

• ‘Lever niet alleen cijfers aan, maar voeg daar een eigen analyse aan toe. Stel: je hebt in een jaar een aanzienlijk lagere brutowinst behaald. Als je daar zelf geen goede verklaring voor geeft, gaat de bankier dat voor je doen. Hij zal bijvoorbeeld denken

dat de marges in je branche te smal worden. Maar als je zelf kunt uitleggen dat in dat jaar je belangrijkste leverancier was omgevallen, waardoor je tijdelijk elders duurder moest inkopen, kweek je begrip. De accountmanager wil vaak best wel een krediet verstrekken, hij heeft alleen de juiste munitie nodig om het er intern door te krijgen.’Zowel Does als Brokx onderhoudt goede relaties met de bank en heeft zeker niet alleen maar slechte ervaringen. Toch kost het weinig moeite om bij allebei de kritiek te ontlokken die ook opklinkt uit het lezersonderzoek van MT: een gebrek aan transparantie, weinig gevoel voor de sores van ondernemers en bovenal een te grote terughoudendheid bij het beoordelen van kredietaanvragen. De geïnterviewde bankiers vinden die laatste beschuldiging niet geheel terecht. Fred Weenig: ‘De regelgevers vinden dat banken hun buffers moeten versterken. Daarom moet onze balanslengte omlaag en dat gaat niet samen met uitbundig krediet verlenen, zeker niet in een crisis. De resultaten van de bedrijven in onze boeken zijn achteruit gerend. Daarom moeten we vaker nee verkopen op een kredietaanvraag. Ook zitten we dichter op de bedrijven. Niet om het ze lastig te maken, maar omdat we wel moeten. Toch verlenen wij graag krediet; dat is ons bestaansrecht. Onze balans geeft daarvoor voldoende ruimte, maar er is gewoon minder vraag, zeker vanuit het MKB. In het grootzakelijke segment blijft de vraag redelijk op peil en onze kredietvolumes ook.’

Niet meteen de stekker eruit

Ook de ING is welwillend, benadrukt Annerie Vreugdenhil: ‘We trekken echt niet meteen de stekker eruit als de klant de rente en aflossing even niet kan betalen. Het is nooit in ons belang een faillissement te moeten aanvragen voor een bedrijf.’ Om te bewijzen dat de bank niet zo vaak nee verkoopt als gedacht, heeft ING een LinkedIn-groep in het leven geroepen waarop ze geanonimiseerde klantcases deelt met het publiek, met daarbij de vraag ‘financieren of niet?’ Mensen krijgen een paar dagen de gelegenheid om te reageren, daarna onthult de bank wat in werkelijkheid de beslissing was. Vreugdenhil: ‘Het is opvallend dat de bezoekers van onze LinkedIn-groep veel kritischer zijn dan wij. Vaak zou het gros van de mensen een kredietaanvraag niet honoreren, waar wij dat wel hebben gedaan. We hebben de test ook laten doen door Kamerleden die bij ons op bezoek waren. Ook zij waren kritischer in hun oordeel dan wij.’

Triple whammy

Petra van Hoeken omschrijft de situatie van de banken als een ‘triple whammy’: problemen die van drie kanten tegelijk opdringen. ‘Ten eerste zitten we als sector in het strafbankje. We hebben allerlei extra kapitaaleisen gekregen. In het verleden hadden we alleen te maken met lokale regelgeving, nu zijn daar Europese en internationale accountingregels bijgekomen. Ten tweede hebben we te maken met klanten die opereren in een economie die het slechter doet. Ten derde is er een enorme concentratie van het risico. Doordat er nog maar zo weinig banken zijn, kan het zijn dat een bepaalde sector is overgeconcentreerd bij een bank. Op een gegeven moment zit je “vol” en kun je in die sector geen nieuwe kredieten verlenen. Wij leggen intern goed uit aan onze relatiemanagers wat onze ‘appetite’ is in een bepaalde sector. Je moet geen verwachtingen scheppen die je niet kunt waarmaken.’

Weerklank bij bankiers

De klachten over het gebrek aan transparantie vinden weerklank bij de bankiers, al is het een onderwerp waar ze mee worstelen. Waarom bijvoorbeeld niet meer helderheid verschaffen over het risicoprofiel van klanten? ‘Het liefst heb ik een model met vijf knoppen,’ antwoordt Vreugdenhil. ‘Maar daarmee doe je geen recht aan alle factoren die meespelen bij kredietverlening. Als je het zo simpel maakt, forceer je alle bedrijven in dezelfde mal. Daar is niemand gelukkig mee. We proberen de risicoprofielen wel meer te structureren, maar er blijven toch een stuk of dertig vragen over die we echt moeten stellen. Onze relatiemanagers spelen daarin een actieve rol. Zij spreken klanten over hun risicoprofiel en leggen uit wat ze kunnen doen om de risico’s te beperken.’

Client centricity

De Rabobank traint onder de noemer ‘client centricity’ medewerkers om ‘transparant te zijn over processen en verwachtingen.’ Weenig: ‘Onze medewerkers moeten het zelfvertrouwen en de kennis en kunde hebben om in een gesprek met een klant meteen toezeggingen te kunnen doen over tijdslijnen of over hoeveel een klant er nog bij kan lenen. Klanten willen weten waar ze aan toe zijn.’ Maar client centricity, een LinkedIn-groep en vaker bij de klant op de koffie: is het genoeg om de vertrouwenscrisis te bezweren? De bankiers lijken daar zelf aan te twijfelen. De kern van het probleem, aldus Van Hoeken, is minder kredietwaardigheid van bedrijven en hogere kapitaaleisen voor de banken. ‘Dat moeten we blijven uitleggen. Maar we moeten oppassen dat we niet te defensief klinken.’

De economie zal niet snel aantrekken

‘Vroeger ging de bank misschien wel te gemakkelijk mee in plannen van bedrijven’, denkt Weenig. ‘Nu zijn we veel kritischer. Dat is wennen voor onszelf en voor klanten. Verder moeten we blijven luisteren naar onze klanten en de maatschappij.’ Vreugdenhil hoopt op economisch herstel: ‘Als de economie weer gaat groeien zal de angel uit deze discussie worden getrokken. Maar daar kunnen we niet op wachten, daarvoor zijn de problemen te serieus. Het is bovendien een kip-en-ei-probleem. Als banken en ondernemers elkaar niet vinden, zal de economie niet snel aantrekken.’