Riemen vast, Facebook moet nog veel verder omlaag. Niet die 42 dollar van vrijdag en ook niet de 33 waarop het maandag de beurs verliet. Een koers van rond de 20 dollar zou reëel zijn, schrijft The Business Insider.

Dat is snel geroepen, maar Henry Blodget, veteraan onder de internet-analisten die bij CIBC Oppenheimer de vorige krach meemaakte (en bij Merill Lynch het internetteam leidde voordat hij The Business Insider opzette) onderbouwt zijn verhaal uitgebreid. En wel zó genuanceerd, dat we zijn gedachtegang graag volgen:

100 maal de winst

Facebook ging voor 100 keer de winst over 2011 de notering in, vooral vanwege de hooggespannen verwachtingen omtrent zijn toekomst. Er zit enorm potentieel in de social mediahype en Facebook zal als een raket groeien om zijn winstverwachting waar te maken. Maar die gouden toekomst wordt ook aan Apple en Google toegekend, dus waarom zijn die 'maar' 10 en 12 keer de winst over 2013 waard, terwijl Facebook bij de nu geldende inschattingen rond de 65 keer zijn winst over 2013 mag kosten?

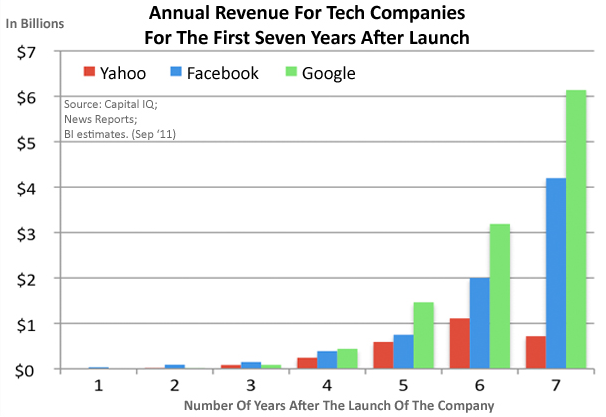

Google groeit harder

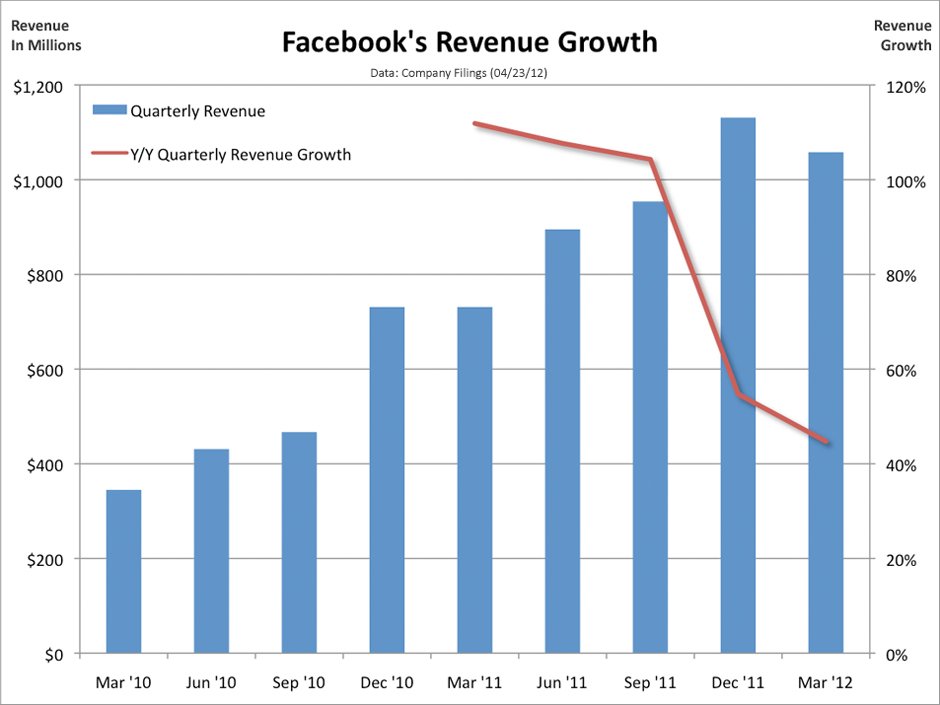

Eerst die nabije toekomst: het gaat helemaal niet zo crescendo met de groei. In het eerste kwartaal van 2012 viel die terug van 55 procent naar 45 procent. De groei van de inkomsten uit advertenties lag zelfs nog iets lager: 37 procent. Daarmee blijft Facebook achter bij de groei die Google doormaakt met zijn display (banner-)advertenties. Geen cijfers om je over te schamen, maar vergelijk dat eens met wat Google de eerste jaren van zijn beursbestaan overkwam:

Zo hard gaat het dus niet met Facebook, dat overigens een negatieve cashflow heeft doordat het in ijzingwekkend tempo servers moet bijplaatsen. En toch is Google, ondanks zijn tien keer grotere omzet, nog niet de helft waard van Facebook. Blijkbaar gaat de markt nog steeds uit van een winst- en omzetgroei die weer fenomenaal zal nemen. Als bijna een miljard mensen lid zijn, veel gebruikers langdurig op Facebook vertoeven en het aantal pageviews nu al een tiende tot een vijfde uitmaakt van het totale internetverkeer, moet die aandacht zijn om te zetten in advertentiedollars.

Social boven commercie

Blodget tekent terecht aan, dat Facebook al 4 jaar bezig is die geldbron aan te boren. Dat het niet de strategie is er een commerciële kerstboom van te maken of een e-commercegigant, maar dat de sociale interactie vooropstaat. Dat het aantal gebruikers zal doorgroeien, maar dat het volgende miljard leden minder interessant zal blijken voor adverteerders dan de huidige harde kern. Met andere woorden: als Facebook een goudmijn zou zijn, zou het nu middenin een spectaculaire groeicurve moeten zitten, quod non.

Ga uit van 50 procent omzetgroei dit en volgend jaar bij dezelfde gigantische marge van 50 procent die Facebook vorig jaar scoorde. Dan komen winst en omzet in 2012 uit op 5,5 miljard dollar en 1,8 miljard. In 2013 gaat de omzet over de 8 miljard heen, bij een winst van 1,8 miljard. Per aandeel is dat 1 ronde dollar.

Nieuwe diensten

Volgens Blodget is Facebook wel sexy, maar zijn Google en Apple dat ook. Hij wil best toegeven, dat een waardering van 20 of zelfs 30 keer de winst met wat fantasie haalbaar moet zijn. Denk aan nieuwe diensten en producten die Facebook zou kunnen bedenken en op de markt brengen, de macht die het heeft over de tijd en aandacht van zo veel mensen. Maar ook dan, zelfs afgezet tegen de bovenstaande best optimistische groeiverwachtingen tot en met 2013, komt hij uit op maximaal 30 dollar. Op basis van de gemiddelde inschattingen van Wall Street van een winst van 60 cent per aandeel zou de koers eerder uitkomen op 18 dollar.

16 tot 24 dollar

De internetanalist/hoofdredacteur wil de kerk graag in het midden houden en prikt de winstverwachting dus maar op 80 cent. En zo komt hij op een redelijke prijs voor Facebook van 16 tot 24 dollar, uitgaande van een waardering op 20 tot 30 keer zijn winst over 2013. Overigens is Blodget niet de enige dit roept. Hyves-oprichter Raymond Spanjar schrijft op zijn blog ook dat hij de waardering veel te hoog vindt. Hoewel hij de beursgang geen zeepbeld vindt, denkt hij dat een waardering van 15 dollar ook redelijker zou zijn. We zullen zien…