Fourthline heeft in een nieuwe investeringsronde 50 miljoen euro opgehaald bij ‘bestaande en nieuwe’ investeerders, meldde ceo Krik Gunning maandag in een persbericht. Met die sloot kapitaal gaat de witwasbestrijder zijn product verder ontwikkelen en de verkoop aanjagen in het buitenland.

De startup werd onder leiding van Gunning in 2019 afgesplitst van b2b-spaarplatform Safened Limited. Sindsdien verbrandt hij behoorlijk wat kapitaal – een paar jaar geleden haalde Fourthline al 20 miljoen op – maar de fintech zit ook in een markt waarin het ijzer moet worden gesmeed. Het is namelijk bloed- en bloedheet.

Fourthline helpt bij Know Your Customer

Banken hebben hele legers gezet op het tegengaan van witwassen maar worstelen nog altijd met het screenen van hun klanten. Ondertussen verstrakken hun toezichthouders de regels rond dat verplichte Know Your Customer (KYC) na elk fraude- en witwasschandaal.

Dat KYC is enerzijds een arbeidsintensieve klus, zeker bij (neo)banken met miljoenen particuliere rekeninghouders die echt hun gezicht niet meer komen laten zien op kantoor.

Anderzijds valt het niet mee nieuwe klanten te onboarden en tegelijkertijd ook binnen de lijntjes van de privacywetgeving te blijven. En ook die behoren in Europa, net als de antiwitwasregels, tot de strengste ter wereld.

Enter Fourthline. ‘Technologie is het antwoord’, zegt ceo Krik Gunning. ‘Als je aan alle regelgeving wilt voldoen in een sector die mede door de opkomst van neobanken heel snel is veranderd naar mobile first terwijl in de backoffice nogveel handmatig wordt afgehandeld.’

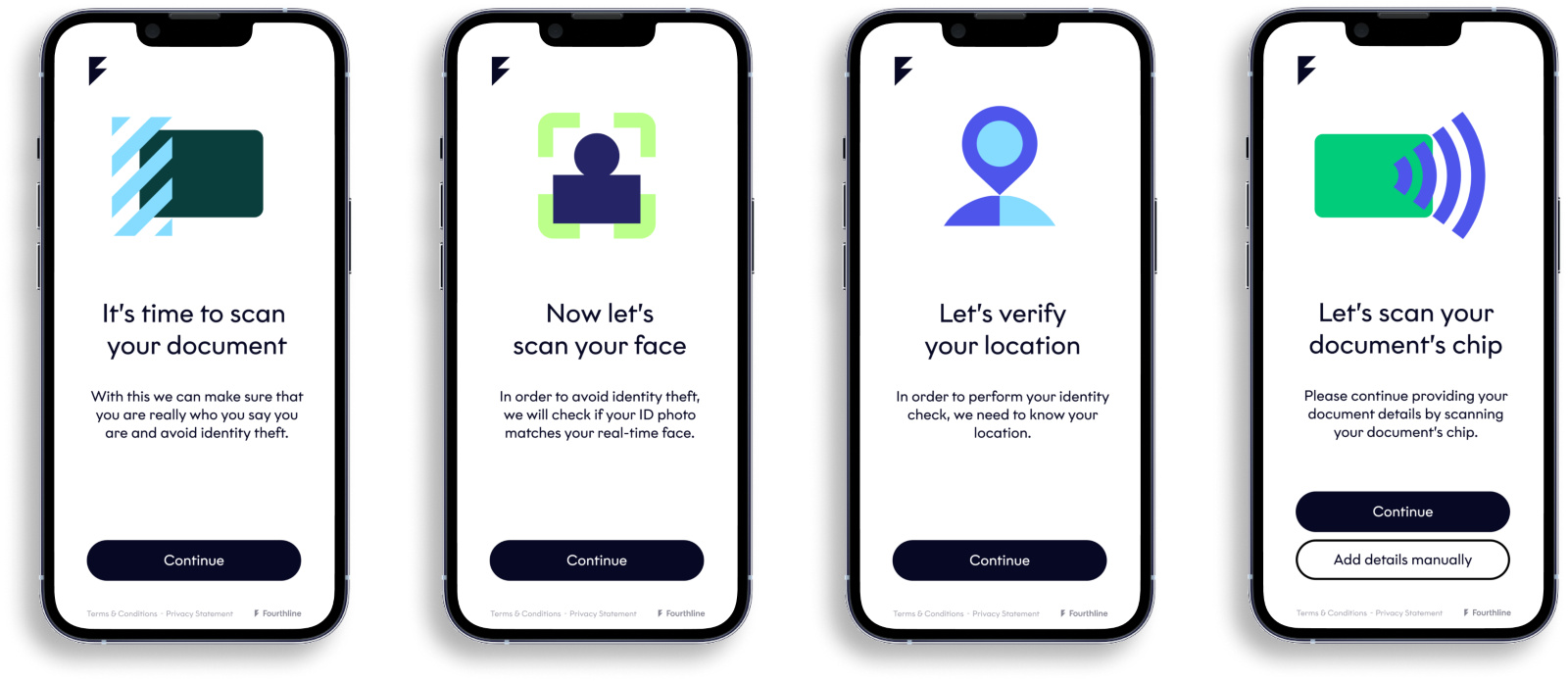

Meer dan 200 checks op ID, smartphone en sanctielijst

De software van Gunning controleert de echtheid van je paspoort of andere ID, maar vraagt ook om een selfie om te checken of het wel echt van jou is. Ook checkt het dagelijks de sanctielijsten waarop sinds afgelopen jaar veel Russen staan en houdt het bij waar een smartphone zich bevindt en via welk netwerk contact wordt gemaakt.

En dat is nog maar een greep uit de meer dan 200 checks die het systeem van Fourthline kan doen voor zijn klanten. ‘En vergeet niet dat we b2b2c zijn: bij al die checks moet het gebruiksvriendelijk zijn voor de rekeninghouder.’

Zo’n platform bouw je niet in een paar weken – niet voor niets gaat weer een flinke portie van die 50 miljoen naar salarissen. Gunning heeft nu 280 mensen voor zich werken. Hij schat dat 40 procent daarvan in product en tech actief zijn. De komende tijd krijgen die een flink pak nieuwe collega’s erbij. Fourthline krijgt meer boots on the ground in de Benelux, Frankrijk, Duitsland, Oostenrijk en Zwitserland, en trekt nu ook Engeland en Spanje in.

DNB eist audit op platform Fourthline

Maar aan de software van Fourthline gaan ook nog meer developers werken, want die moet bulletproof zijn en scherper controleren dan bankmedewerkers van vlees en bloed. Maar financiële toezichthouders als DNB willen ook onder de kap kunnen kijken en eisen de mogelijkheid van een audit.

‘Die houden niet van een black box, die willen zien wat een platform doet. Zonder ongewenste uitsluiting van bevolkingsgroepen. En dat niet alleen bij de onboarding, maar ook met regelmatige tussenpozen bij bestaande klanten. Het is al met al een behoorlijk heftige klus om software met deze kwaliteit te leveren. Daarom bouwen we ook alles zelf, in Amsterdam en Barcelona.’

NN, N26 en Bol.com besparen op handjes via Fourthline

Fourthline bedient klinkende namen als neobanken N26 en Solaris, maar ook gevestigde namen als NN (Nationale-Nederlanden) en Western Union. In de financiële wereld ligt het zwaartepunt, hoewel ook een e-commercegigant als Bol.com klant is. Ook die wil zijn klanten kennen om criminaliteit via zijn platform te voorkomen.

Over zijn omzet wil Gunning niets kwijt, wel dat zijn scaleup sinds de verzelfstandiging jaarlijks met gemiddeld 80 procent groeide. De markt schreeuwt dan ook om controlesoftware, en in Europa is iedereen aangewezen op lokale leveranciers vanwege de privacywetgeving.

Om een idee te krijgen hoeveel ‘handjes’ Fourthline kan vervangen: fintechs kunnen 70 procent besparen op de onboardingkosten bij particulieren, voor traditionele banken is het zelfs meer dan 90 procent.

Spelregels DNB over de inzet van AI

‘De financiële return is een no-brainer. Maar het aller-aller-allerbelangrijkste is de kwaliteit die we leveren. Die staat op plaats 1, 2 en 3 bij onze klanten.’ Gunning en veel concurrenten beperken zich daarbij tot individuele klanten, het checken van zakelijke klanten is een ander vak. ‘Bij particulieren kosten checks minder tijd, maar gaat het wel om massale aantallen. Dat telt op.’

In hoeverre mógen banken hun KYC automatiseren? Bunq-oprichter Ali Niknam deed vorig jaar nog veel stof opwaaien, toen hij een zaak won tegen DNB over het gebruik van AI-software tegen witwassen. Hij claimde dat die uitspraak veel Europese banken een groot plezier zou doen.

Lees ook: Ali Niknam over waarom hij DNB dwong AI te accepteren

In dezelfde periode verscheen een rapport waarin De Nederlandsche Bank uitlegde onder welke voorwaarden banken AI en andere technologie mogen inzetten om hun klanten te screenen.

‘AI van Fourthline is uitlegbaar’

Die zaak stond op zichzelf, maar dat rapport is zeker wel goed nieuws voor Fourthline, stelt Gunning. ‘Het is heel goed dat de rules of engagement nu zijn vastgesteld.’ Ook voor AI, tegenwoordig een grotere hype dan ooit dankzij ChatGPT. Kopstukken uit de techwereld eisen zelfs een pauze in de ontwikkeling van OpenAI’s taalmodel. Italië verbood ChatGPT vorige week botweg.

Die zorgen rond kunstmatige intelligentie, rijden die Fourthline niet in de wielen? ‘Onze AI levert kwaliteit en is uitlegbaar, daarom vergt het ook zo’n enorme investering in tijd, kennis en data’, zegt Gunning.

‘We trainen onze modellen voor een specifieke taak, en dan kan het heel goed worden getest. De bezorgdheid gaat vooral om unsupervised learning: AI die min of meer zijn eigen gang gaat. Een systeem dat uit de bocht vliegt, dat kan natuurlijk niet in de financiële sector. We laten onze AI nooit zelfstandig beslissingen nemen.’

Lees ook: Zo kun je ChatGPT gebruiken als ondernemer: Bart Lacroix van GoodUp legt stap voor stap uit hoe