Winkelmand

Kan ondernemer wel profiteren van bizar lage hypotheekrente?

Laatst bijgewerkt: 06-11-2020 10:50:28Persbericht - Het kan niemand ontgaan zijn: de hypotheekrente is bizar laag. De renteverlagingen blijven elkaar opvolgen met als gevolg dat verschillende rentevastperiodes inmiddels op een all-time-low staan. De vraag is: kun je daar als ondernemer wel van profiteren? Is de coronacrisis hierbij geen obstakel?

Huizenmarkt booming ondanks corona

Bij het losbreken van de coronacrisis dit voorjaar was de algemene verwachting dat de huizenmarkt hier last van zou krijgen. Dat er minder kopers op de markt zouden zijn vanwege onzekerheid over hun inkomen, met een stabilisering of zelfs verlaging van de huizenprijzen tot gevolg. Niets bleek minder waar. De kopers blijven toestromen, woningen blijven verkocht worden en de huizenprijzen blijven maar stijgen.

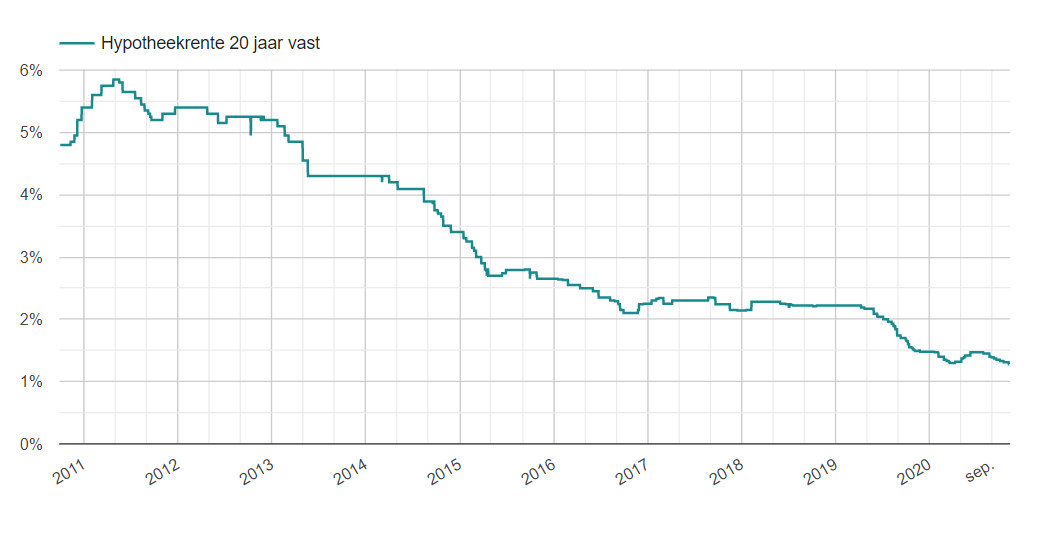

Extreem lage hypotheekrente

Naast het tekort aan woningen – zowel voor huren als kopen – speelt de hypotheekrente een belangrijke rol voor de huizenmarkt. Het renteniveau bepaalt immers samen met het inkomen de maximale hypotheek die men kan krijgen. Een lage hypotheekrente betekent meestal méér leenruimte. Hoe laag is die rente inmiddels? Een hypotheek met de rente 20 jaar vast met Nationale Hypotheek Garantie (NHG) is er op dit moment al voor maar 1,28%. Nog geen 10 jaar geleden lag deze rente nog zo’n 4,5% hoger. De huidige rentes zijn dus echt uniek laag.

Kopen of oversluiten zolang de maandlasten betaalbaar zijn…

Het lijkt mensen niet veel uit te maken hoe hoog het hypotheekbedrag is – zolang de maandlasten maar betaalbaar zijn. Ze gaan de maandlasten online berekenen om te bepalen waar ze op uitkomen. Dan blijkt dat bij het huidige renteniveau ook de maandlasten van een hoge hypotheek goed te dragen zijn.

De maximale hypotheek is door de lage rente dus aanzienlijk. Dat geeft ruimte voor flink bieden op woningen, met een doorlopende stijging van de huizenprijzen tot gevolg. Voor wie niet wil verhuizen is er ruimte voor het oversluiten van de hypotheek: om te profiteren van de lage rente en/of een verbouwing te financieren.

… en de bank de hypotheek wil verstrekken

Als je een woning wilt kopen, is de acceptatie van jouw hypotheekaanvraag een mogelijke kink in de kabel. Je kunt zelf wel vinden dat je de maandlasten prima kunt dragen – de bank moet het daarmee eens zijn om de aanvraag goed te keuren. Met name voor ondernemers kan dit een probleem opleveren in deze coronatijd.

Banken extra kritisch bij ondernemers

Bij het beoordelen van de hypotheekaanvraag kijken banken kritischer naar de zekerheid van het inkomen waarmee de lasten betaald moeten worden. Dat het inkomen van ondernemers behoorlijk kan terugvallen is wel gebleken in 2020, afhankelijk van de branche waarin je opereert. Dit risico wordt door banken nu veel serieuzer bekeken dan voorheen, met mogelijk tot gevolg dat een hypotheekaanvraag niet goedgekeurd wordt.

Hypotheek met NHG als oplossing

NHG heeft aangegeven dat de banken bij hun beoordeling van een hypotheekaanvraag van ondernemers rekening mogen houden met een omzetdaling door corona. Die wordt dan uit jouw cijfers gefilterd bij de berekening, waardoor het resultaat hoger uitpakt.

Hypotheekrente lager met NHG

Hypotheken met NHG hebben bijna altijd al een lagere hypotheekrente dan zonder. In deze tijd is dat verschil nog groter: zonder NHG loopt de bank zelf het risico dat de hypotheek niet helemaal terugbetaald wordt, dat zie je duidelijk terug in de rente. Een hypotheek met NHG is dus ook qua rente interessant.

Woning kopen binnen NHG-grens

Houd er wel rekening mee dat er aan een NHG-hypotheek harde grenzen verbonden zijn. Eén daarvan is de zogeheten ‘kostengrens’. De koopsom van de woning (of de koopsom plus een mee te financieren verbouwing) mag in 2020 niet hoger zijn dan € 310.000 (in 2021 stijgt deze grens naar € 325.000). Dit kan in duurdere regio’s betekenen dat er binnen deze grens geen interessante huizen te vinden zijn.

Dus: kan ondernemer profiteren?

Terug naar de vraag of je als ondernemer kunt profiteren van de lage hypotheekrente… het antwoord is jazeker, áls de bank jou die hypotheek wil verstrekken. Een hypotheek met NHG kan hierbij een uitkomst zijn.