Corporate venturing groeit

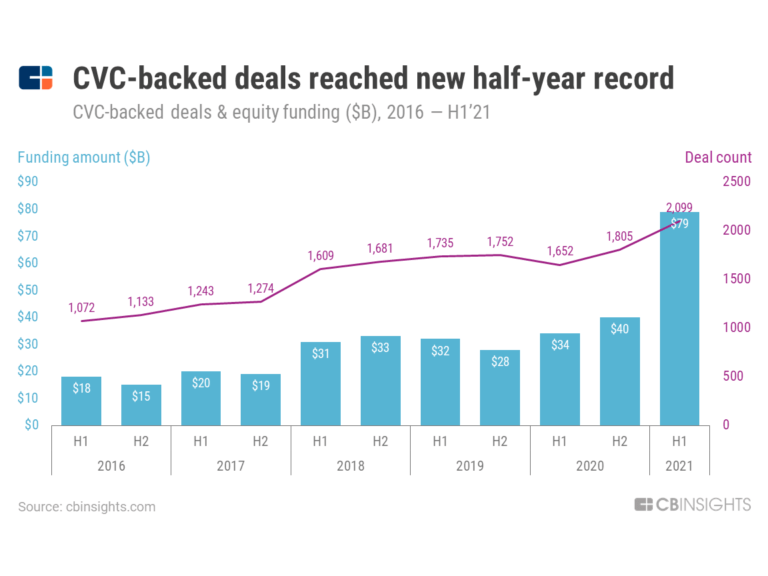

Ook in Nederland groeide het fenomeen corporate venturing capital (cvc) de afgelopen jaren flink. Steeds meer bedrijven spelen zelf venture capitalfirma door te investeren in (hopelijk snelgroeiende) startups en scaleups. In 2020 waren corporates wereldwijd goed voor 73 miljard aan risicokapitaal, een groei van een kwart in een jaar waarin de venture capitalmarkt als geheel juist slonk. Maar in de eerste helft van dit jaar is het jaarrecord alweer verbroken, blijkt uit data van CB Insights:

Fondsen van ABN Amro tot CZ

Voor de cijferliefhebbers: dat komt neer op een fenomenale groei van 133 procent. Ook in Nederland gaat het crescendo, al is het niet in zo’n waanzinnig tempo. Deloitte turfde in een rapport uit 2019 al meer dan 20 fondsen, ruimschoots een verdubbeling vergeleken met 2010. De fondsen worden gerund door uiteenlopende, meestal grotere bedrijven.

ABN Amro bijvoorbeeld, maar ook Achmea, Aegon, Alliander, DSM, Eneco, ING, KPN, Nutreco, Philips, Randstad en CZ staan op het lijstje. Ondanks hun relatief jonge bestaan hadden de venturing activiteiten twee jaar geleden samen al meer dan 500 deals gesloten, goed voor in totaal 1,1 miljard euro. [advertoria]

Venture capitalbedrijven

Nu hoeven de gevestigde venture capitalbedrijven (vc’s) zich nog geen zorgen te maken. Rond de 7,5 procent van de financieringsronden in Nederlandse startups was in 2018 (mede) afkomstig van cvc’s. Toch smaken de successen van sommige concerns als investeerder naar meer. Eneco stak ooit venture kapitaal in Quby, maker van de slimme thermostaat Toon.

Toen die slimme gadget aansloeg, lijfde de energiemaatschappij de maker ervan in. Met haar enorme marketingkracht maakte ze de gadget tot een succes. Pon was er nog eerder erbij. Behalve importeur van auto’s was het concern ook eigenaar van Gazelle en andere fietsmerken, toen het via Ponooc investeerde in Swapfiets. Inmiddels zwermen de leasefietsen met blauwe voorbandjes uit over heel Europa. Onder de vleugels van Pon.

Innovatie door startups

Dat voorbeeld illustreert het idee achter veel startupinvesteringen door gevestigde bedrijven. Baanbrekende innovatie komt maar al te vaak niet van de gevestigde grote marktpartijen, maar wordt geleverd door kleine, slagvaardige nieuwkomers. Zij kunnen de risico’s nemen, de alles-of-niets-strategie kiezen die hoort bij startups in nieuwe technologieën en nieuwe businessmodellen. Als gevestigde onderneming met R&D-budgetten die onder druk staan, verschaf je je toegang tot dergelijke innovatie door erin te investeren.

Je kunt ervan leren, het kan een eerste stap zijn in een nieuwe markt en als het een succes wordt met synergie voor je eigen bedrijfsvoering, zit je ook op de eerste rij om de startup in te lijven. Al is een stevig rendement op het kapitaal natuurlijk ook mooi meegenomen. Voor de startupondernemers op hun beurt kan in zee gaan met een grote corporate toegang bieden tot hun wereldwijde middelen, netwerken en kennis.

Verschillende manieren van corporate venturing

Hoe ondernemingen hun corporate venturingactiviteiten vormgeven, loopt sterk uiteen. Het kan gaan om een sporadische investering in een kleine en jonge branchegenoot via de balans. Er zijn ook bedrijven die wat vaker gericht kijken naar veelbelovende nieuwkomers in hun markt. Maar er zijn ook afdelingen corporate venturing die volledig zijn opgetuigd als een investeringsmaatschappij. Compleet met diepe zakken, zoals het reeds genoemde rijtje.

Welk model zou het beste passen bij een bedrijf als het jouwe? Marcus Schroeder vatte onlangs op Sifted de meest voorkomende structuren heel overzichtelijk samen.

1. Ad hoc investeringen

Het is de min of meer eenmalige kans om in een startup te investeren, waarop een bedrijf inspringt, zoals het ook af en toe een overname doet. Daar komen wel een hoop experts en adviseurs bij kijken, maar interne corporate venturing expertise is er op zich niet voor nodig. Al zal het zeker helpen. Zie het als snuffelen aan het vak van startupinvesteerder.

Zo haalt het bedrijf de startupwereld en zijn inspirerende energie een beetje binnen de bedrijfsmuren, met de kans op synergie of exclusieve samenwerkingen met de startups. Maar nadelen heeft zo’n opportunistische benadering ook. Zonder systematische, gestructureerde benadering en zonder echte vc-kennis om de jonge bedrijven succesvol te helpen maken, loop je de kans veel geld te betalen voor een onsamenhangende verzameling met piepjonge bedrijven die lang niet altijd waarde creëren.

Bovendien hebben corporates in hun dna gebakken dat risico’s er zijn om te beperken. Dat past niet bij risicokapitaal op het scherpst van de snede. De valkuil die daardoor opdoemt is instappen bij startups die al een eindje gevorderd lijken te zijn. Daardoor zijn hun aandelen al vrij hoog gewaardeerd, maar kunnen ze daarna alsnog floppen.

2. Regelmatiger investeren

In deze vorm krijgt de corporate venturing wel degelijk meer structuur. Een bedrijf heeft bijvoorbeeld besloten dat zijn eigen R&D-inspanningen wel versterking van buiten kunnen gebruiken. Daarom richt het de blik op startups die in hetzelfde veld of aangrenzende gebieden actief zijn.

Hier zit de R&D-afdeling meer achter de knoppen bij de selectie van portfoliobedrijven. Ook ligt er geld klaar voor het geval zich een mooie kans voordoet. De laatste jaren waren startup challenges, al dan niet gecombineerd met een acceleratorprogramma, populair om een pijplijn van kandidaten te verzamelen. AkzoNobel vond zo bijvoorbeeld Qlayers, de startup waarmee Josefien Groot een duurzame verfmethode ontwikkelt.

Ook hier zijn er valkuilen. Mooi dat een bedrijf ervaring opdoet met ‘vc spelen’, als de eigen researchers sturing geven kan de blik juist teveel gericht zijn op startups die in de buurt van de eigen core business actief zijn. Terwijl innovatie vaak niet alleen komt van nieuwkomers, maar ook van bedrijven uit een hele andere hoek. Die kans, en daarmee de kans om te diversifiëren of transformeren, laat een bedrijf dan liggen.

Ook bij deze vorm van investeren wordt nog geen kapitaal toegekend voor de lange termijn. Ook de deal flow die centraal staat in het vak van de ‘echte’ vc’s komt nog niet op gang.

Familiebedrijf Autobinck stapte de afgelopen jaren met flinke tussenpozen – naast andere overnames en samenwerkingen – in startups rond mobiliteit, zoals carpool-app Toogethr en verhuurplatform SnappCar. Die deelnemingen verliepen via Autobinck Smart Mobility, maar eind vorig jaar is de naam van die dochter gewijzigd in Autobinck Ventures. Een teken dat de corporate venturing-ambities worden opgeschroefd?

3. Portfolio-benadering

Hier beginnen de corporate venturing activiteiten wel het karakter te krijgen van een zelfstandige venture capitalfirma. Er staat kapitaal tot beschikking om zeg 2 tot 5 deals per jaar te doen, op basis van een vastgelegde investeringsstrategie. Soms krijgt zo’n venturingtak een zelfstandige juridische entiteit, maar dat is geen noodzaak. Gezien de ambitieuze doelstellingen en de hoeveelheid geld die ermee is gemoeid, zie je bij deze vorm van venturing wel een team met expertise in het investeerdersvak, vaak aangevuld met experts van buiten.

Zo’n gestructureerde aanpak mist alle nadelen van de wat pragmatischere manier van investeren. Bovendien heeft deze als voordeel dat je echt op de radar komt te staan van startupondernemers als professionele zakenpartner. Doordat het nog altijd gaat om durfinvesteerders op de loonlijst, zul je niet de eredivisie van de fondsmanagers in huis kunnen halen.

En dan nog iets: als je niet een separaat fonds creëert, hangt het maar van de strategie en grillen van de bestuurders af hoe toekomstbestendig de activiteit is. Al ging ook bij Sanoma ooit de stekker van de ene dag op de andere uit zijn venture activiteiten.

4. Corporate venture capital-fonds

Hier staan de investeringsactiviteiten echt op afstand van de business managers. Ze worden onafhankelijk gerund, inclusief een onafhankelijk investment committee dat geen dienstbevelen hoeft aan te nemen vanuit de business units. Zo combineer je veel van beide werelden. Aan de ene kant heb je de expertise en ruime blik van professionele vc’s. Het staat hen vrij te investeren in bedrijven die je eigen business desnoods disrupten met hun technologie of businessmodel. Aan de andere kant is er toch de kans om intensief samen te werken met startups uit het portfolio waarmee synergie te behalen valt.

Hoewel het een gradueel verschil lijkt met de portfoliobenadering, is er vaak toch een fundamenteel verschil. Investeren is geen verlengstuk meer van de R&D-inspanningen, maar een zelfstandige activiteit, die mede wordt afgerekend op rendement. Dat is meteen ook het nadeel. Het kost veel kapitaal en tijd om een florerende ‘eigen’ vc-firma op te bouwen.

Philips is een van de oudgedienden wat dat betreft. Philips Ventures gaat op papier terug tot 1998, de tijd waarin Cor Boonstra behalve in startups ook enorme overnames in medische technologie begon te doen – de kern van het Philips van nu. Maar een jaar of 8 geleden werden de corporate venturing activiteiten nieuw leven ingeblazen.

Voormalig hoofd van de Europese tak Lara Koole schreef ooit een interessant artikel over haar learnings. Philips combineert overigens rechtstreekse investeringen met de deelname aan verschillende venture capitalfondsen.

5. Instappen als Limited Partner

Als je verzekerd wil zijn van de beste talenten, netwerken en expertise in de venture capitalbranche kun je ook als limited partner (LP) instappen in een venture capitalfonds. Dat geeft toegang tot het ecosysteem en de deal flow van de beroepsinvesteerders. Je hoeft bovendien niet je eigen team op te bouwen en afhankelijk van waar je naar zoekt, kun je je overal ter wereld inkopen. Ook in branches die op afstand staan van je eigen activiteiten.

Je zult wel akkoord moeten gaan met de investeringsstrategie die de financiële tovenaars al hebben uitgestippeld en je kunt de startups waarin wordt geïnvesteerd ook niet naar je eigen bedrijf toetrekken. Daar staat tegenover dat de risico’s goed worden gemanaged door ervaren vc-experts.

Dat het ook en-en kan zijn, bewijst onder meer KPN Ventures. Naast zijn eigen portfolio heeft dat ook als LP geld uitgezet bij het Amerikaanse Cottonwood. Dat timmert vanuit Enschede aan de weg met investeringen in hightech startups als chipbedrijf Sencure en TIIN Capital, dat ook actief is in ICT en security startups.

6. Samenwerken met andere LP’s

Dit is een mooi compromis: de krachten bundelen met andere Limited Partners in een gezamenlijk venture capitalfonds, dat wordt gerund door een professionele venture capitalpartij. Mainport Innovation Fund is daarvan een mooi Nederlands voorbeeld. Via het fonds investeren Schiphol, KLM, TU Delft, de haven van Amsterdam en NS in logistiek, transport en luchtvaart, met NBI Investors als onafhankelijke manager.

De organisaties hebben allemaal baat bij de innovatie van de hele keten, maar poolen hun middelen om in de breedte actief te kunnen zijn. Voor startups waarin Mainport investeert, is er altijd wel een partner met een gouden netwerk, kennis of een op te lossen pijn, te land, ter zee en in de lucht. Onlangs nog maakte het een mooie exit. Viriciti, het softwareplatform waarmee busmaatschappijen en andere eigenaren van een elektrische vloot hun materiaal managen, werd verkocht aan het Amerikaanse Chargepoint.