U dacht dat Apple, als bedrijf met de hoogste beurswaarde ter wereld, stevig geprijsd was. Volgens een Amerikaanse analist is het snelgroeiende bedrijf echter het meest ondergewaardeerde uit de S&P 500 index. Oh ja?

Het is een opmerkelijke stelling waarmee Andy Zaki de naam van zijn blog Bullish Cross eer aandoet. Maar zijn betoog is onderbouwd met even opmerkelijke cijfers. De wereld moet niet vergeten dat Apple groeit als de eerste de beste web-startup. Zijn omzet spoot over de afgelopen vier jaar met 341 procent de hoogte in tot 108 miljard dollar, maar de winst ging met een plus van 600 procent nog veel harder. Daarmee verslaat het alle andere bedrijven in de S&P 500-index met gemak.

K/W 8,5

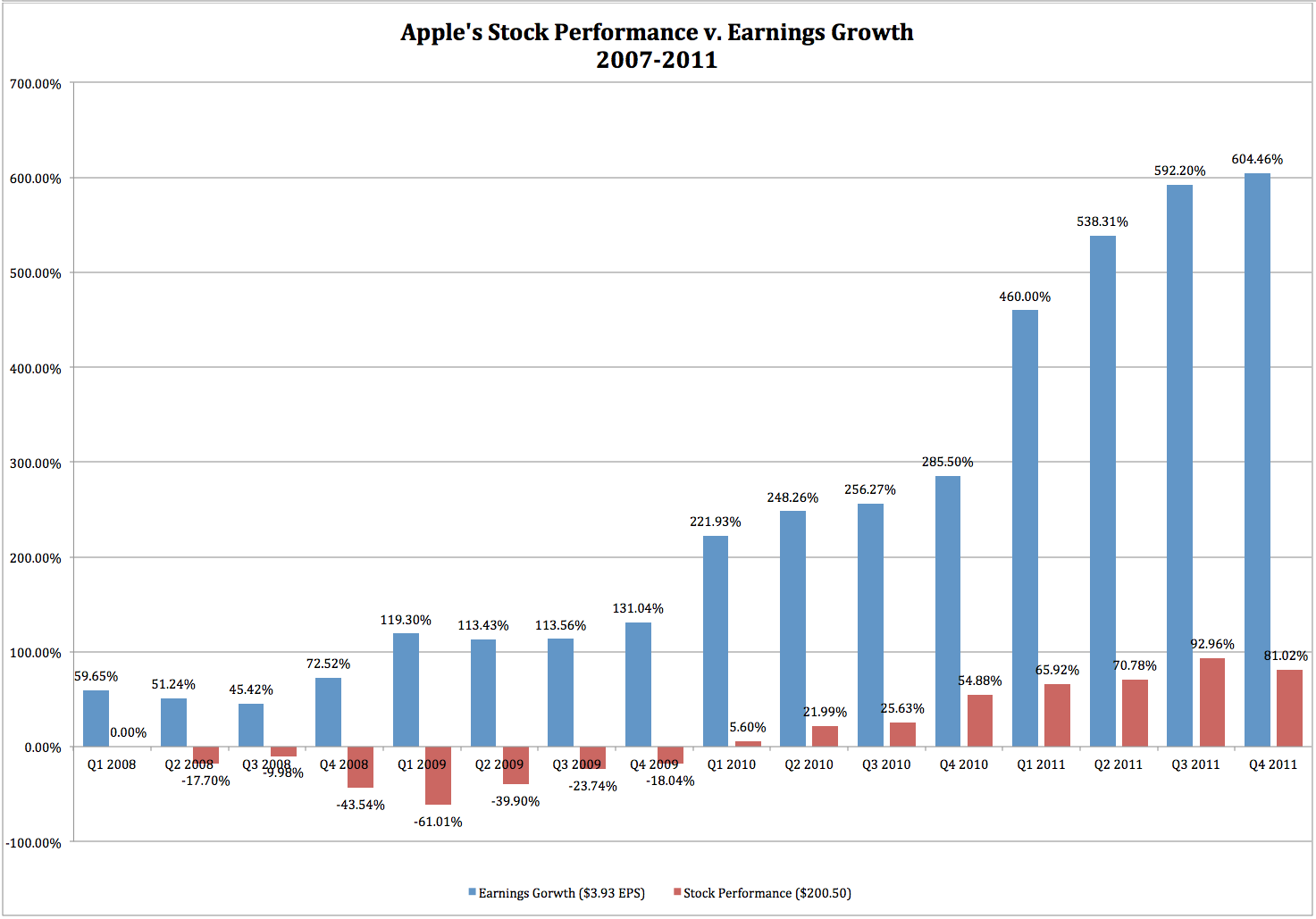

En wat krijgen Jobs-moge-hij-rusten-in-vrede en zijn opvolger Tim Cook als dank? Een stoffige koers-winstverhouding van 8,5 op basis van de verwachte winst, een die hoort bij veel minder dynamische en succesvolle concurrenten. Het is ook wel opvallend: alleen al in het laatste fiscale boekjaar 2010-2011 ging de winst per aandeel van 15 dollar naar 27 dollar en stonden alle groeilichten op groen, terwijl de k/w leegliep als een lekke fietsband. Hieronder de grafiek waarin hij de achterblijvende koersontwikkeling van het Apple-aandeel afzet tegen diens winstverloop vanaf 2008. Begin 2008 stond Apple op 200 dollar en een beetje, nu staat het slechts 81 procent hoger.

Media zijn schuld

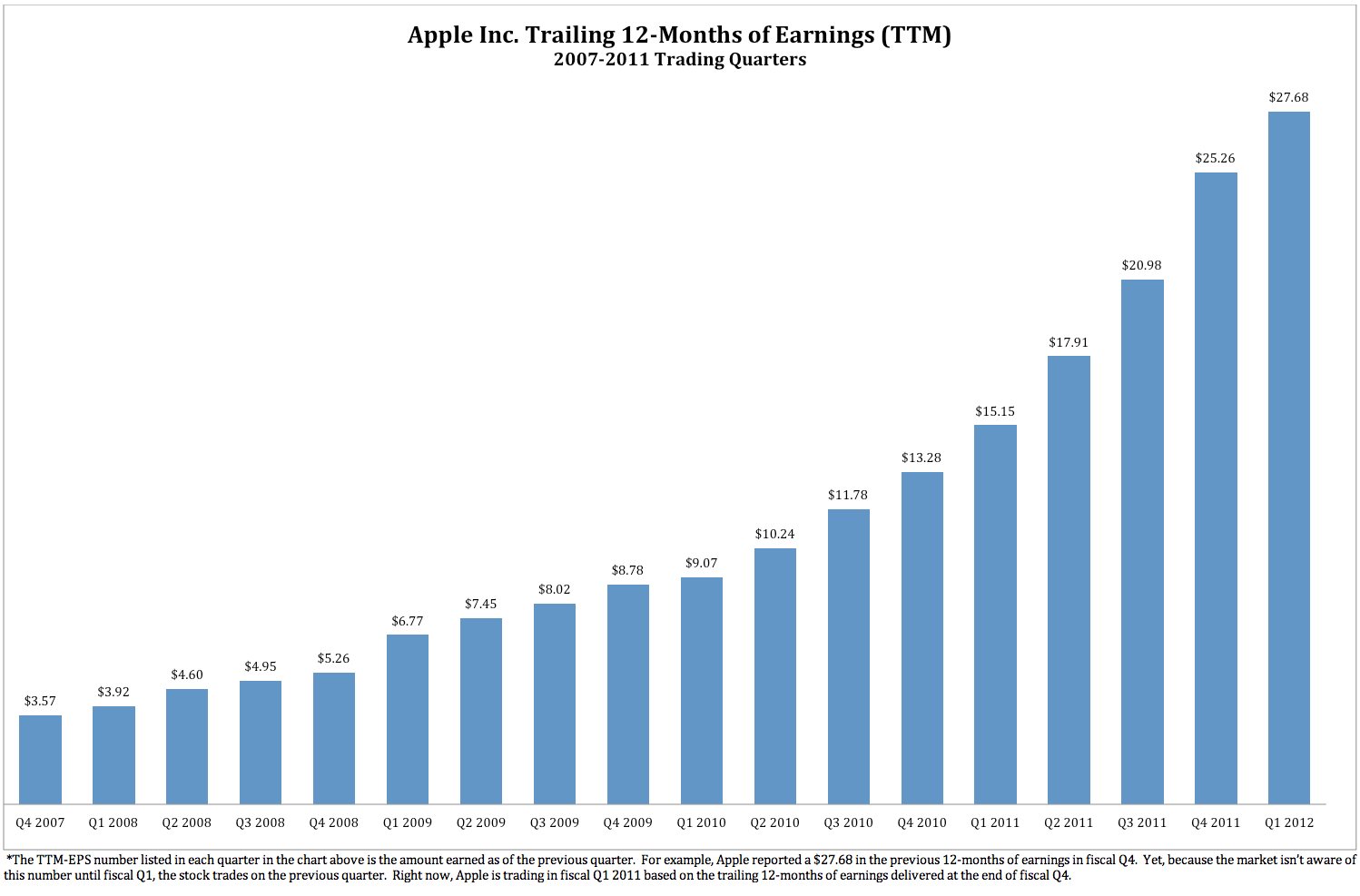

Volgens Zaki is dat de schuld van de media, die maar blijven waarschuwen dat het nog eens slecht kan aflopen met Apple. Dat het bedrijf zonder zijn oprichter stuurloos dreigt te worden, dat Android en Amazon de iPhone en iPad de nek zullen omdraaien. Uit kwartaalcijfers wordt volgens hem steevast het minder goede nieuws gepikt, relevant of niet.Terwijl de rode draad van de cijfers is, dat de groei jaar na jaar alleen maar versnelt. Deze grafiek van de jaarwinst per aandeel ziet er dan ook uit als een zwarte piste:

Only way is up

De waardering van Apple kan volgens Zaki echt niet lager zonder belachelijk te worden. Zolang de winst maar blijft stijgen, ook in 2012 en 2013, kan dat maar één ding betekenen: de Apple-koers moet voorlopig blijven stijgen om de waardering op eenzelfde niveau te drukken. Apple gaat uit van 80 procent winstgroei dit kwartaal, maar zelfs als de groei de komende periode sterk afvlakt tot 25 procent, ziet hij 550 dollar als minimumkoers. Let wel: dat is een flinke plus ten opzichte van de 360 dollar van deze dagen. Apple is dus een koopje, gezien door de bril van deze rekenaar.

Lees ook:

- Verkoop de toekomst (zoals Apple doet)

-

Jobs managementprincipes worden vastgelegd

- Waarom Apple Microsoft van de troon stoot

-

Apple nu meest waardevolle merk

- Steve Jobs, de biografie