Winkelmand

Hypotheek deels aflosvrij: doen of niet doen?

Laatst bijgewerkt: 17-05-2021 13:31:04Persbericht - Wie een huis koopt heeft meestal een hypotheek nodig. Wat voor hypotheek moet dat zijn? De fiscus lijkt het je...

Wie een huis koopt heeft meestal een hypotheek nodig. Wat voor hypotheek moet dat zijn? De fiscus lijkt het je sinds 2013 makkelijk te maken bij die beslissing: om recht te hebben op de hypotheekrenteaftrek moet de hypotheek in maximaal 30 jaar afgelost worden. Elk jaar een deel, dus niet alles aan het eind. Aflossingsvrij is er niet meer bij. Of toch wel?

Moet hypotheekrenteaftrek wel heilig zijn?

Voor de aftrek van de hypotheekrente is aflossen binnen de huidige fiscale regelgeving voor nieuwe hypotheekbedragen heilig. De vraag is echter of die hypotheekrenteaftrek zelf wel heilig moet zijn. De huizenbezitter of -koper kan prima kiezen voor een gedeeltelijk aflossingsvrije hypotheek. Voor dat deel is de hypotheekrente dan niet aftrekbaar. Dat hoeft niet zo’n probleem te zijn als het misschien lijkt.

Hypotheekrente en kapitaalmarktrente

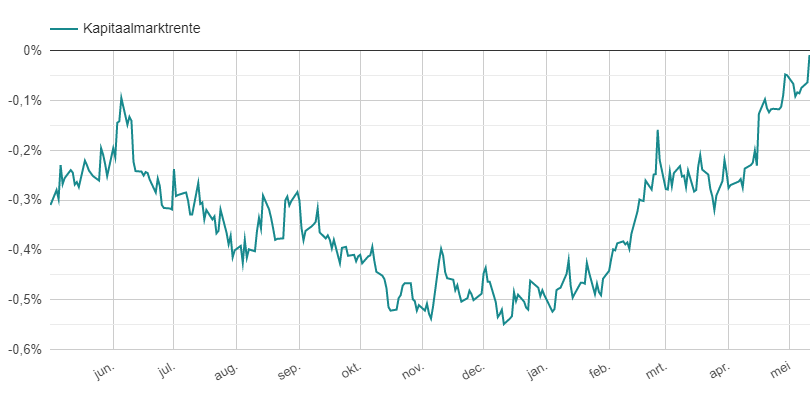

We schrijven mei 2021. De hypotheekrente is extreem laag op dit moment: de rentes bevinden zich op of rond het laagste niveau ooit. Er zijn sterke signalen dat hier een einde aan gaat komen: de kapitaalmarktrente is de afgelopen tijd met bijna een half procent gestegen en nadert de nullijn.

Stijging hypotheekrente op komst?

De banken hebben nog niet echt gereageerd op de stijgende kapitaalmarktrente met het verhogen van de hypotheekrente. Zeer waarschijnlijk zal een stijging van de hypotheekrentes niet uitblijven. De verwachting is echter niet dat het zal gaan om een enorm snelle stijging.

Lage hypotheekrente: beperkt fiscaal voordeel

De lage hypotheekrente zorgt ervoor dat het effect van de hypotheekrenteaftrek niet enorm is: hoe minder rente er betaald wordt, hoe kleiner het fiscale voordeel. Bij de keuze voor volledig aflossen via een annuïteitenhypotheek bestaat de maandlast voor het overgrote deel uit aflossing.

Deels aflosvrij geeft lagere maandlast

De keuze voor een gedeelte aflossingsvrij kan dan ook zorgen voor een lagere maandlast. Het wegstrepen van een stuk aflossing verlaagt het maandelijks te betalen bedrag meer dan het stuk opgegeven aftrek oplevert. Zet het maar eens naast elkaar met een goede hypotheek maandlastenberekening.

Overheid wil aflossing hypotheken

De overheid stuurt al jaren aan op het aflossen van hypotheken. De campagne Aflossingsblij van enkele jaren geleden is hiervan een lichtend voorbeeld, net als de afloseis voor de hypotheekrenteaftrek. Daardoor zijn er sinds 2013 vooral annuïteitenhypotheken afgesloten.

Afschaffen hypotheekrenteaftrek?

Ondertussen gaan er ook stemmen op die oproepen tot het versoepelen van die afloseis. En stemmen die de hypotheekrenteaftrek helemaal willen afschaffen. Afschaffing zou echter ook het instrument van de overheid om aflossen (de afloseis) te stimuleren wegnemen. Met de kans dat er weer meer mensen gaan kiezen voor een aflossingsvrije hypotheek.

Afweging tussen aftrek en aflosvrij

Iedereen die een hypotheek afsluit, kiest op dat moment voor de samenstelling die het gunstigst uitpakt. In die keuze draait het vooral om de (netto) maandlast die eruit komt. Daarbij is de afweging tussen volledige hypotheekrenteaftrek of deels aflossingsvrij een hele logische.

Aandacht voor de toekomst

Daarnaast is het belangrijk om naar de toekomst te kijken. Teveel aflossingsvrij kan nadelig uitpakken, zoals de overheid voortdurend benadrukt. Te weinig aflossingsvrij geeft hoge maandlasten en stopt veel kapitaal ‘in de stenen’. Uiteindelijk draait het erom dat de hypotheek passend is: nu en in de toekomst.