Winkelmand

Doorlopend krediet verdwenen van kredietmarkt

Laatst bijgewerkt: 19-03-2022 16:00:06Persbericht - In het verleden was het doorlopend krediet de meest gekozen kredietvorm in Nederland. Nu is deze kredietvorm zo goed als verdwenen van de markt. Er worden vrijwel alleen nog persoonlijke leningen afgesloten.

Van oudsher kennen we voor particulier geld lenen bij een bank twee kredietvormen: de persoonlijke lening en het doorlopend krediet. Daarnaast lenen particulieren geld via bijvoorbeeld de creditcard, uitgestelde betalingen en betaling in termijnen – maar die vormen van geld lenen zijn doorgaans veel duurder.

Problemen met doorlopend krediet

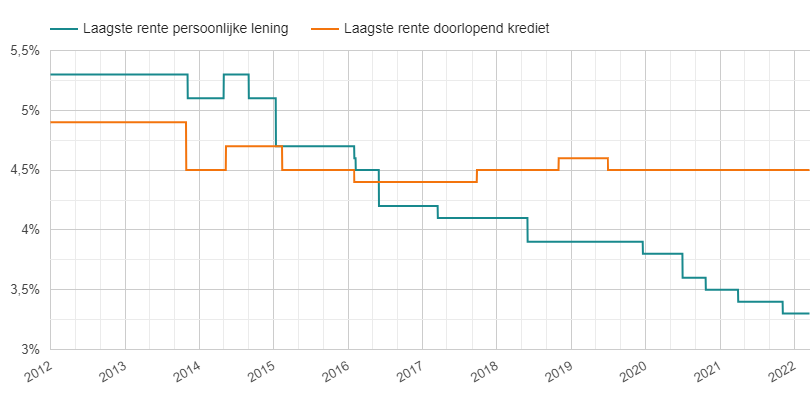

Bij de bankkredieten rommelt het de laatste jaren. Het doorlopend krediet verloor heel snel terrein aan de persoonlijke lening. Waar de rente op een doorlopend krediet vroeger lager lag dan bij de persoonlijke lening, was die verhouding inmiddels omgedraaid. Het feit dat de rente op een persoonlijke lening lager werd dan die op een doorlopend krediet is één van de oorzaken van de afnemende populariteit van het doorlopend krediet.

Flexibele lening met flexibele rente

Het belangrijkste voordeel van het doorlopend krediet ten opzichte van de persoonlijke lening is de flexibiliteit. De kredietnemer krijgt een limiet toegekend, binnen die limiet kan er steeds opnieuw geld opgenomen worden en weer afgelost. Zo ontstaat een naadloze aansluiting op de kredietbehoefte. Omdat het kredietbedrag varieert is ook de rente variabel. Bij de persoonlijke lening staat alles vast: kredietbedrag, maandtermijn, looptijd en rente. Volledig helder maar niet flexibel.

Problemen met variabele rente

Rondom de variabele rente van het doorlopend krediet ontstonden flinke problemen voor de banken. Toen de leenrente begon te dalen verzuimden diverse kredietverstrekkers om de rente van de doorlopende kredieten ook naar beneden bij te stellen. Het was wel comfortabel om zo de rentemarge op de uitstaande leningen te vergroten.

Rente had moeten meebewegen

Na klachten van consumenten werden de banken hard teruggefloten door het klachteninstituut voor de financiële dienstverlening (Kifid). Het oordeel was dat de variabele rente had moeten meebewegen met de rentestand – dat was bij veel banken niet gebeurd. Het gevolg: compensatieregelingen schoten als paddenstoelen uit de grond.

Onverantwoorde kredietverstrekking

Bovendien bleek het doorlopend krediet qua zorgplicht geen ideale lening voor de bank. De flexibiliteit is in dat kader een nadeel: de ooit afgesproken kredietlimiet doorlopend gebruikt blijven worden. Oók als dit met de nieuwe financiële positie van de klant wellicht niet meer verantwoord is. Op deze onverantwoorde kredietverstrekking kan de toezichthouder de bank dan weer aanspreken.

Doorlopend krediet verdwenen

Het aantal banken in de vergelijkingen van doorlopende kredieten liep dan ook snel terug. Steeds meer aanbieders besloten geen nieuwe doorlopende kredieten meer af te sluiten – om vervolgens ook de lopende kredieten om te zetten naar een ander soort lening. Inmiddels is het punt bereikt dat er geen banken meer zijn die voor nieuwe klanten nog een doorlopend krediet aanbieden.

Nieuw: hybride leningen

Als alternatief komen sommige kredietverstrekkers nu met “hybride leningen”. Dit zijn kredietvormen die kenmerken bevatten van zowel het doorlopend krediet als de persoonlijke lening. Daarmee willen ze tegemoet komen de behoefte aan flexibiliteit, terwijl de pijnpunten van het doorlopend krediet eruit gehaald zijn.