Geen producten in de winkelwagen.

Winkelmand

De dringende behoefte aan meer efficiëntie in de verzekeringswereld

Laatst bijgewerkt: 19-10-2021 15:19:24Persbericht - Heb je ooit het gevoel gehad dat je bedrijfsverzekering elk jaar duurder wordt, terwijl je die ene keer dat je het nodig hebt nét niet de juiste dekking hebt? Je bent niet de enige.

De recente uitgave van marktdata door verschillende verzekeraars maakt de urgentie om veranderingen in deze branche aan te brengen steeds duidelijker.

Dat is precies wat nieuwe, technologie bewuste spelers binnen InsurTech inspireert. In Noord-Amerika zijn start-ups als Next Insurance en Oscar al een tijdje actief. Investeringsrondes tot 250 miljoen dollar zijn daar inmiddels geen uitzondering meer. Deze bedrijven gebruiken technologie en data om verzekeringen efficiënter te maken. In Nederland heb je een soortgelijk bedrijf Insify, die zakelijke verzekeringen aanbiedt aan zzp’ers, mkb’ers en freelancers. Door premies te verlagen, de dekking te verbeteren en een soepel aanvraagproces te creëren, maken zij tijd en geld vrij voor ondernemers om zich te richten op hun bedrijf.

De voordelen van het hebben van een verzekering is de afgelopen vier jaar met 27% gedaald

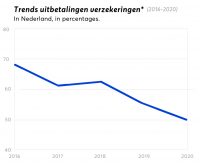

Net als in veel Europese landen worden ondernemersverzekeringen voornamelijk afgesloten via tussenpersonen en MGA’s (Managing General Agents). Onlangs heeft de grootste vereniging van MGA’s van Nederland (NVGA) de marktgegevens voor 2020 gepubliceerd.

Dit rapport liet de volgende trend zien voor claimuitkeringen:

*Op basis van schadeverzekeringen van Nederlandse volmachten, zowel verzekeringen van consumenten als zakelijke verzekeringen. Bron: https://nvga.org/wp-content/uploads/Marktrapport-Volmachten-2020.pdf

Hieruit blijkt dat consumenten sinds 2016 gemiddeld 27% minder krijgen uitgekeerd van hun verzekeraar. Waar de gemiddelde klant in 2016 €68 ontving voor elke € 100 aan betaalde premie, daalde dit in 2020 gestaag naar minder dan € 50.

In andere woorden, ondernemers betalen tegenwoordig een marge van 100% op hun risico.

Commissies, overheadkosten en winst stegen in dezelfde periode met 60%

Simpel uitgelegd werkt de verzekeringswereld op de volgende manier: alles wat niet wordt uitbetaald aan claims, wordt gebruikt om commissies en overheadkosten te dekken, wat de verzekeringsmaatschappij uiteindelijk winst oplevert.

Dit betekent dat terwijl er in 2016 gemiddeld € 31 voor elke € 100 aan betaalde premie over was, om kosten en winst te dekken, dit bedrag in 2020 steeg naar € 50. Een stijging van 60% in slechts vier jaar.

Hoewel oneerlijk, is het wel begrijpelijk. Ongetwijfeld was de verliesratio (de verliezen die een verzekeraar lijdt door uitbetalingen van claims als percentage van de verdiende premie) voor verzekeraars van bijna 70% in 2016 niet te doen. Doorgaans vergoeden verzekeraars ongeveer 30% aan commissies voor alleen distributie, waardoor ze geen marges overhouden om hun eigen kosten te dekken en winst te maken.

Het verkeerde probleem oplossen

Als je geen winst kunt maken terwijl je slechts € 68 hoeft uit te betalen voor elke € 100 aan premie, kan dit twee dingen betekenen: of je verliezen zijn te hoog, of je kosten.

De gevestigde orde koos ervoor om het makkelijke probleem op te lossen: de verliezen. Door premies te verhogen en dekkingen te minimaliseren, waardoor de verliesratio daalde.

Er is echter meer dan 32% van de premie nodig om distributie en overheadkosten te dekken. Daarom zien we vandaag de dag een zorgwekkende trend. Al vier jaar op een rij stijgen de premies voor ondernemers en zzp’ers, terwijl de dekkingen worden ingeperkt.

Hoe we ondernemers en freelancers betere verzekeringen kunnen bieden

Ondernemers meer geld vragen voor minder dekking lost op korte termijn misschien de problemen van verzekeraars op, maar creëert op lange termijn alleen maar meer problemen. Minder ondernemers, zzp’ers en freelancers kiezen voor een verzekering en degenen die dat wel doen, worden voor situaties waarvoor ze dachten verzekerd te zijn, niet gedekt. Met als gevolg een teruglopend klantenbestand voor verzekeraars.

InsurTech bedrijven kiezen ervoor om het moeilijke probleem op te lossen: kosten besparen. Door zich te focussen op twee taken die echt een verschil maken voor de eindklant, de ondernemer:

1. Nauwkeuriger risico’s prijzen

Door risico’s nauwkeuriger te prijzen, zorgen ze ervoor dat de premies eerlijker zijn. Door gebruik te maken van meer datapunten dan een traditionele verzekeraar, kunnen ze het risico nauwkeuriger inschatten. Dat betekent meer voorspelbare verliezen voor de verzekeraar en eerlijkere premies voor ondernemers.

2. Distributie automatiseren

Door het klanttraject te automatiseren, of het nu gaat om het informeren van ondernemers over welke verzekeringen ze nodig hebben (en welke niet), acceptatie, het uitgeven van polissen, fraudecontroles of een van de andere aspecten van het proces om een verzekering af te sluiten of een claim in te dienen, verlagen ze de overheadkosten.

“Met deze kostenbesparingen staan we voor drie keuzes: we houden de winst voor onszelf, we verlagen de premies of we breiden de dekking uit,” volgens Koen Thijssen, CEO van Insify. “Wij kiezen voor de laatste twee. Daarom bieden we inmiddels zakelijke verzekeringen met brede dekkingen, terwijl we ervoor zorgen dat de prijzen eerlijk en betaalbaar blijven.”

Het doel van Insify is ervoor zorgen dat ondernemers en zzp’ers de risico’s kunnen nemen die nodig zijn om een succesvol bedrijf op te bouwen, met de gemoedsrust van een geweldige verzekering, voor een van de meest concurrerende tarieven in de branche.

Check het zelf: Insify.nl