Winkelmand

Persoonlijke lening populairste leenvorm

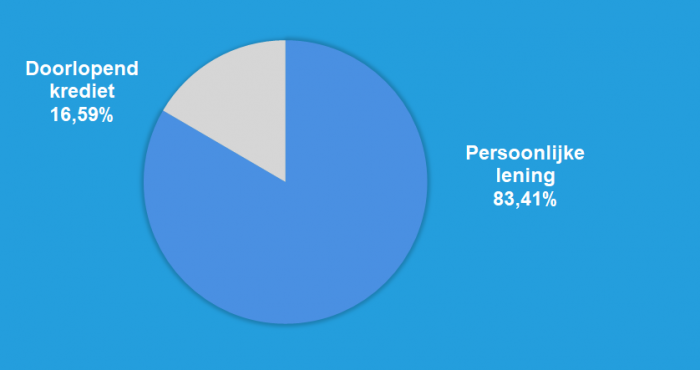

Laatst bijgewerkt: 15-12-2020 10:03:48Persbericht - Wie geld leent, kiest bijna altijd voor een persoonlijke lening. Dit blijkt uit cijfers van de financiële vergelijkingssite Geld.nl. Uit een steekproef van 4.500 aanvragen blijkt dat de persoonlijke lening met ruim 80 procent veruit de populairste leenvorm is.

‘Goede ontwikkeling’

Geld.nl vindt deze keuze van consumenten een goede ontwikkeling. “Geld lenen doe je bijna altijd het verstandigst met een persoonlijke lening.”, licht Amanda Bulthuis van Geld.nl toe. “Je rente en maandlasten staan vast en je weet precies hoelang je aflost.” Daarnaast kom je niet in de verleiding geld opnieuw op te nemen, omdat het simpelweg niet kan. “Dit geeft rust en zekerheid.”

Zijn doorlopend kredieten ten dode opgeschreven?

Ook kredietverstrekkers lijken een voorkeur te hebben voor de persoonlijke lening. In december is Findio gestopt met het aanbieden van doorlopend kredieten op de website. Telefonisch kan deze leenvorm nog wel aangevraagd worden, maar het maximumbedrag is beperkt tot 15.000 euro. “We willen dat het doorlopend krediet alleen gebruikt wordt door klanten die voor een korte periode flexibiliteit wensen. Voor andere bestedingsdoelen en hogere kredietbedragen bieden we leningen aan met een vaste rente en looptijd. Dit biedt een hoge zekerheid”, zegt een woordvoerder van Findio.

Kredietverstrekker BNP Paribas koos er bij het betreden van de markt zelfs voor om enkel een persoonlijke lening aan te bieden. Commercieel Directeur Mike Verbeek van BNP Paribas zegt hierover: “Wij zijn er om klanten te helpen bij het faciliteren van een grote aankoop of een project. Maar we zijn er niet om een tekort op de betaalrekening te faciliteren.” Daarnaast geeft hij aan dat wanneer mensen opnieuw geld nodig hebben, ze beter een persoonlijke lening kunnen afsluiten dan een nieuwe opname uit een doorlopend krediet. Bij een nieuwe persoonlijke lening is er namelijk een toets moment: “We kijken opnieuw of de nieuwe lening past bij iemands situatie, zodat hij niet in de financiële problemen komt.”

Ook Lender & Spender biedt alleen een persoonlijke lening aan, omdat ze dat de best passende leenvorm vinden bij vooraf vaststaande leendoelen en voor de consument zekerheid biedt over de kosten en wanneer de lening is afgelost.

Markt volgt visie AFM

De beweging van de markt en de keuzes van consumenten sluit hiermee perfect aan bij de visie van toezichthouder AFM (Autoriteit Financiële Markten). Ook zij geven aan dat een persoonlijke lening in de meest gevallen een beter passend product is dan een doorlopend krediet.

Rente persoonlijke lening lager

Ook qua rentekosten is een persoonlijke lening op dit moment de verstandigste optie. De rente op een persoonlijke lening is op dit moment lager dan bij een doorlopend krediet. “De verschillen in rentekosten zijn weliswaar klein, maar dan gaan we er wel vanuit dat je het doorlopend krediet elke maand aflost en niet meer opnieuw opneemt. Als je je toch laat verleiden tot een nieuwe opname uit je doorlopend krediet, dan lopen de kosten snel veel hoger op dan die van een persoonlijke lening,” legt Bulthuis uit.