Winkelmand

EU introduceert nieuwe wet- en regelgeving om de securitisatie-markt aan te wakkeren

Laatst bijgewerkt: 03-12-2020 18:14:39Persbericht - Het woord securitisatie heeft een nare nasmaak gekregen sinds 2008. Destijds was het verpakken van rommelhypotheken en slechte leningen, om...

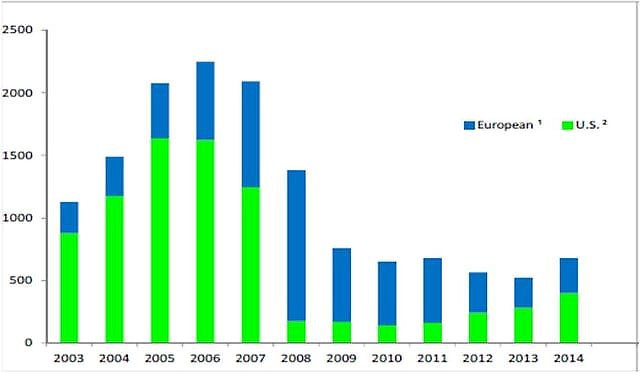

Het woord securitisatie heeft een nare nasmaak gekregen sinds 2008. Destijds was het verpakken van rommelhypotheken en slechte leningen, om daarna door te verkopen als mooie belegging met hoge rating, de oorzaak van een wereldwijde financiële crisis. Het is dan ook niet gek dat het securitiseren van hypotheekproducten op een laag pitje is komen te staan na 2008. Onderstaande afbeelding laat zien hoe sterk de omvang van securitisaties in Europa en de VS is afgenomen, waarbij de Europese markt veel minder herstel laat zien.

De Commissie van de Europese Unie die geadviseerd wordt door de Europese Banking Authority (EBA) wil daar per 1 januari 2019 verandering in brengen. Het gevolg is de introductie van de nieuwe wet -en regelgeving STS (Simpel, Transparant en Standardised) in combinatie met de door het Basel Commite voorgestelde aanpassingen van kapitaalvereisten voor STS gelabelde securitisaties. Door middel van deze maatregelen wil de EU obstakels voor securitisaties uit de weg ruimen.

Simpel, transparant en gestandaardiseerd

Banken en andere financiële instellingen kunnen hun assets zoals hypotheken en leningen verpakken tot op de kapitaalmarkt verhandelbare financiële instrumenten (bijv. een obligatie) om daarna te verkopen aan investeerders. Dit proces heet securitiseren. Hiermee kan aan de éne kant extra kapitaal worden aangetrokken en aan de andere kant het risico van eigen assets worden verplaatst naar andere banken of investeerders. Banken kunnen het extra aangetrokken kapitaal weer gebruiken om bijvoorbeeld nieuwe hypotheekproducten te verstrekken.

Transparantie is sinds de financiële crisis het sleutelwoord geworden bij de aankoop van bijvoorbeeld een securitisatie (ABS/ Asset Backed Security of RMBS/Residential Mortgage – Back Security) waarin hypotheken zijn verpakt tot financiële instrumenten. Als investeerder wil je zoveel mogelijk informatie over de onderliggende assets, namelijk de leningen en bijbehorende debiteuren, om de risico’s zo goed mogelijk in te kunnen schatten.

Juist daar ging het mis in 2008. De EU komt daarom met de nieuwe wet- en regelgeving STS. Hiermee moet het vertrouwen in securitisaties terug gewonnen kunnen worden om zodoende de kapitaalmarkt nieuw leven in te blazen en de Europese economie te helpen groeien. Tevens wordt door de EU-commissie de regelgeving voor kapitaalvereisten op advies van het Basel comité aangepast. De kapitaalvereisten voor STS gelabelde securitisaties worden op basis van het geclassificeerde risicoprofiel vastgesteld en kunnen voordelig uitpakken ten opzichte van niet gelabelde securities. Je kunt het zien als een soort keurmerk voor securitisaties.

Meer inzicht in de karakteristieken van de onderliggende assets van securitisaties betekent echter ook dat banken transparant moeten zijn. Rommelhypotheken kunnen niet meer als ondoorzichtig financieel instrument met een hoge rating in de markt gebracht worden. De investeerder kan voor STS securities beter inschatten wat het risico van het financiële instrument is waarin wordt geïnvesteerd.

Welke data moet nu extra worden aangeleverd onder STS?

De grote vraag is welke nieuwe informatie banken nu extra moeten gaan aanleveren? En draagt deze informatie ook echt bij aan meer inzicht in het risico van de securitisatie? Uiteraard hangt het antwoord af van de mate van transparantie die de uitgever van de securitisatie hier nu al over geeft. Daar waar investeerders in securitisaties middels het zogenaamde Dutch Securitization Association (DSA) rapport worden geïnformeerd, is nu al een hoge mate van transparantie aanwezig.

Om een STS label op een securitisatie te kunnen krijgen moet het inzicht in product en klantinformatie van de afzonderlijke onderliggende leningen van de securitisatie worden gegeven. Hierin zien we twee interessante categorieën informatie. Ten eerste is er informatie die periodiek vanuit Risk management beschikbaar is, zoals de hoogte en duur van eventuele achterstanden; hoeveel leningen in Default zijn; hoeveel leningen Forborn zijn en daardoor worden bestempeld als een Non-performing loan (NPL); of de leningen nog in Probation zijn en bij welke leningen er sprake is van Foreclosure (gedwongen verkoop van onderpand).

Net zo interessant is de tweede categorie van informatie. Dit betreft informatie die vaak alleen bij aanvraag van de lening wordt aangeleverd of beperkt/lastig leverbaar is. Voorbeelden zijn het type dienstverband van de debiteur, het energielabel van het onderpand en de hoeveelste hypotheeknemer de bank is per lening. Je kunt je voorstellen dat het een hele klus is om deze informatie inzichtelijk te maken op leningniveau wanneer deze wellicht wel in het dossier staat, maar nog niet gestandaardiseerd is in geautomatiseerde systemen. Daarnaast is het de vraag of verouderde informatie die alleen bij aanvraag wordt geregistreerd, werkelijk meer inzicht geeft in het risico van een securitisatie.

Conclusie

De afgelopen 10 jaar heeft de securitisatie-markt in een dip gezeten waarbij in de laatste jaren een licht herstel te zien is. Het gebrek aan vertrouwen mede door het gebrek aan transparantie heeft hier een grote rol in gespeeld. De EU-commissie heeft een grote stap in de goede richting gezet door meer transparantie en standaardisatie voor securitisaties te eisen en zo het vertrouwen terug te winnen van potentiële investeerders.

Met de STS gelabelde securitisaties kunnen banken gemakkelijker funding krijgen in de kapitaalmarkt. Daarnaast kunnen banken profiteren van de gunstigere kapitaaleisen en het extra vrijgekomen kapitaal weer investeren. De combinatie van maatregelen komt de economische groei binnen de EU ten goede. De vraag op korte termijn is of banken en andere financiële instellingen tijdig aan de nieuwe eisen kunnen voldoen. Op lange termijn is het de vraag of de STS regelgeving de securitisatiemarkt weer naar dezelfde hoogte kan laten stijgen zoals we zagen voor 2008. Slechts de tijd zal het leren.