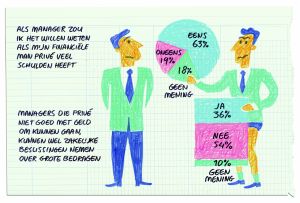

Stel dat uw financiële man privé schulden maakt, is hij zakelijk dan nog betrouwbaar? Liefst 36,4 procent van de panelleden vindt dat managers die privé niet goed met geld om kunnen gaan, wel zakelijke beslissingen kunnen nemen over grote bedragen.

Toch zou 63 procent het wel willen weten, als de financiële man schulden heeft. Volgens Frank Hartmann, hoogleraar management accounting en management control aan de RSM Erasmus universiteit in Rotterdam, dient er geen verband gelegd te worden tussen de werk- en privé-situatie. En heeft de 36,4 procent uit het lezerspanel dus groot gelijk. "Deze bevindingen liggen in de lijn van feiten als 'artsen letten vaak niet op hun eigen gezondheid' en 'accountants laten thuis de zaken vaak over aan hun partner'.

Tussen wat mensen professioneel kunnen en doen en wat ze in de privésfeer kunnen en doen ligt een verschil. Goede voetballers worden ook niet per definitie goede trainers of andersom. Wat wetenschappelijk wél is aangetoond, is dat de privé-voorkeuren en -ervaringen van managers een belangrijke rol spelen in de keuzes die zij zakelijk maken. Dit kan ook bedrijfsbeslissingen verklaren die vaak minder rationeel zijn dan we denken. Maar van het hebben van schulden verwacht ik niet veel effect."

Makkelijk rondkomen

Is de manager conservatiever dan de gemiddelde Nederlander? Of is hij gewoon verstandiger? Of – ook voor de hand liggend – verdient de leidinggevende gewoon meer? En kan hij ook nog eens beter met geld omgaan? Uit onderzoek onder het panel van Management Team blijkt in ieder geval dat de meerderheid van de managers (66%) elke maand makkelijk rondkomt van zijn salaris, terwijl slechts drie procent zegt nooit genoeg te hebben aan het maandsalaris. De uitkomsten staan in contrast met cijfers van het CBS over alle Nederlandse huishoudens: in 2006 gaf 15 procent van de huishoudens aan moeilijk of zeer moeilijk rond te komen.

Volgens Bart de Nie, secretaris bij de Vereniging van Financieringsondernemingen in Nederland, een organisatie die staat voor verantwoord lenen, wordt er in alle lagen van de bevolking geld geleend. "Dan praat je niet alleen over mensen die tot 2000 euro netto verdienen. Vaak is het afhankelijk van de omstandigheden waarin personen verkeren. Sommige mensen krijgen bijvoorbeeld een auto van de zaak, anderen moeten er zelf één aanschaffen. Dat wordt dan vaak met een lening gefinancierd."

Goed verklaarbaar

Ook op het gebied van schulden en lenen is de manager het braafste jongetje van de klas, zo lijkt het. Geleend wordt er wel, maar veelal gaat het dan over de hypotheek. Als er andere schulden zijn dan kan het zelfs om een krediet gaan of blijft het bedrag beperkt: in 37 procent van de gevallen gaat het om een bedrag van 2000 tot 5000 euro, bij 43 procent ligt het bedrag hoger, tussen de 10.000 en 50.000 euro.

Bij de managers die met andere schulden dan een hypotheek kampen, is er een opvallend verschil in leeftijd. 14,5 procent van de managers tot en met 39 jaar heeft bijvoorbeeld een persoonlijke lening, bij managers boven de 40 ligt dat percentage slechts op 5,2%. De Nee: "Dat jongeren vaker een lening hebben is goed verklaarbaar. Mensen die net gaan verdienen hebben hoge kosten. Ze moeten een huis kopen en dat inrichten."

LEENGEDRAG VAN MANAGERS

– 86,9% van de managers heeft een hypotheek, 7,6% heeft een persoonlijke lening, 9,3% leent nooit

– 56,7% leent voor de aanschaf van consumptiegoederen

– 33,3% gebruikt het geld om het huis op te knappen

– 79,2% leent geld bij de eigen bank

– 53% is het niet eens met: Lenen is gewoon financieel slim, zo betaal je weinig belasting

– 35% is het niet eens met: Nederlanders sparen te veel en geven te weinig uit